¿Cuántas reservas le quedan al BCRA?

En esta edición nos metemos con la caída de las reservas y la tan esperada re-re-negociación del acuerdo con el FMI.

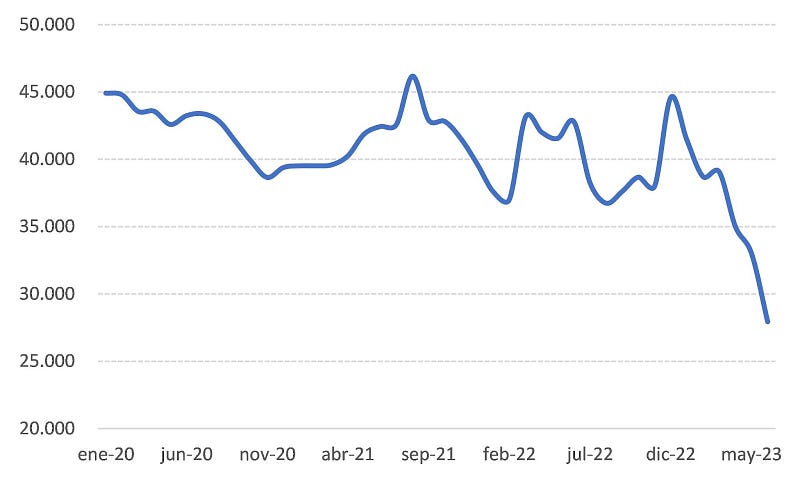

Hola, ¿cómo estás? Durante junio la reducción de las reservas internacionales del Banco Central superó los USD 5.000 millones y fue la caída mensual más importante en lo que va de esta gestión. Como se desprende del gráfico a continuación, la dinámica de los últimos meses es muy preocupante, con una reducción sistemática desde marzo que acumula más de USD 11.000 millones.

Esto llevó a que las reservas netas (utilizando la metodología que estipula el FMI para su contabilidad) se ubicaran en torno a los USD -5.100 millones, el nivel más bajo de la última década. ¿Pero cómo puede ser que sean negativas? El principal punto que hay que aclarar es que esta metodología no refleja el poder de intervención que tiene el BCRA en el mercado cambiario, un error que se escucha mucho. De todos modos, esto es evidente, dado que, si fuera así, las reservas netas no podrían caer en terreno negativo.

En realidad, esta medición refleja la posición financiera de la autoridad monetaria para hacer frente a sus compromisos en el corto plazo. El hecho de que sean negativas muestra que está utilizando dólares que no son estrictamente propios y que, por ende, van a tener que ser devueltos en menos de 1 año.

Evolución de las reservas internacionales (en millones de USD)

Fuente: BCRA.

Por ejemplo, el swap con el Banco Central de China -que recientemente se amplió por USD 10.000- es precisamente un préstamo a 365 días (con la salvedad técnica de que el BCRA puede usarlo o no). Para entenderlo, imaginemos una situación hipotética donde las reservas internacionales son de USD 10.000 millones y solo están conformadas por el swap. En ese caso, las reservas brutas serían de USD 10.000 millones, pero las reservas netas serían nulas (el BCRA no tiene dólares propios, pero tampoco tiene deudas). Ahora, si, por ejemplo, el BCRA decidiera activar el swap y utilizar USD 1.000 millones para intervenir en el mercado cambiario (financiando importaciones provenientes del país asiático), las reservas brutas caerían a USD 9.000 millones mientras que las netas serían negativas (USD -1.000 millones), reflejando la deuda a 365 días con el Banco Central de China.

El tema es que no todas las reservas pueden utilizarse con esta facilidad. Hay, por ejemplo, más de USD 3.000 millones en oro (aunque existen distintas operaciones financieras que permiten utilizarlos, ya sea directa o indirectamente). Sin dudas, el límite está en los casi USD 11.000 millones que integran los encajes -es decir, la fracción de los depósitos en dólares del sector privado que los bancos depositan en el BCRA- sumado a unos USD 1.800 millones por los seguros de depósitos en dicha moneda. Así, de máxima el BCRA contaría con poco más de USD 15.000 millones.

Siempre en el medio, el fondo

Si examinamos los motivos detrás de la fuerte caída de las reservas durante junio, nos encontramos con que uno de los principales motivos fue el pago de los vencimientos de la deuda con el FMI por USD 2.700 millones. El aspecto relevante para resaltar es que, a diferencia de los pagos anteriores, en este caso el organismo internacional no desembolsó los fondos necesarios para afrontarlos (unos USD 4.000 millones).

Recordemos que el acuerdo firmado hace poco más de un año implicaba una extensión en los plazos de pago, pero con una ingeniería un tanto llamativa (acá lo analizamos en detalle). En lugar de hacerlo directamente, el organismo gira durante cada trimestre el dinero correspondiente a los desembolsos del trimestre posterior, pero -y acá el detalle relevante- para que eso se lleve a cabo el gobierno tiene que cumplir en cada trimestre con una meta de déficit fiscal, una de financiamiento monetario y una de acumulación de reservas.

El problema fue que el gobierno incumplió dos de las tres metas para el primer trimestre (solo cumplió la del financiamiento monetario), mientras que no logró cumplir ninguna de las tres en el segundo trimestre (falta el dato fiscal de junio, pero aún así el déficit fiscal acumulado a mayo ya supera los fijados en dicha meta).

Un dato de color es que para el pago de los USD 2.700 millones al FMI se utilizaron los DEGs (el activo de reserva internacional que utiliza dicho organismo como unidad de cuenta) y parte de los yuanes del swap. El tema es que, como dichos activos eran propiedad del BCRA, el gobierno tuvo que “comprárselos” y, para eso, el propio BCRA le dio los fondos (denominados Adelantos Transitorios), lo que implicó un incremento importante de la emisión monetaria (por más de $675.000 millones) que fue lo que llevó a que incumpliera dicha meta (que era de $372.000 millones).

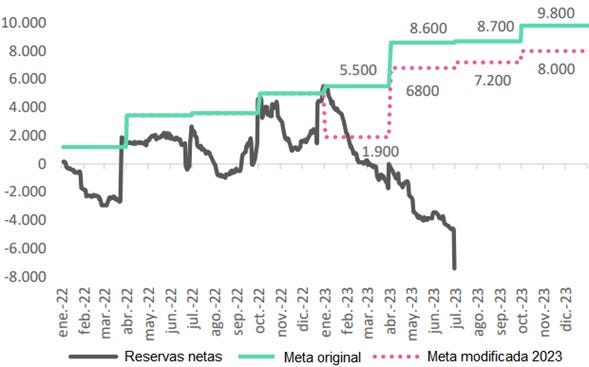

Evolución de las metas de reservas (en millones de USD desde diciembre 2022)

Fuente: Consultora LCG.

Por esto resulta tan importante la re-re-negociación del acuerdo (recordemos que hace tan solo 4 meses, cuando fue la revisión de las metas del cuarto trimestre del 2022, se renegoció un incremento de las metas de acumulación de reservas internacionales). En primer lugar, para destrabar los casi USD 4.000 millones no enviados, más todavía teniendo en cuenta que ahora en julio hay que pagar otros USD 2.700 millones. En segundo lugar, porque el gobierno busca, de mínima, otra modificación de las metas, amparado en el más que justificado impacto de la sequía, uno de los principales causantes del no cumplimiento de las metas (ya que impacta tanto en la caída de las exportaciones y, por ende, en la meta de acumulación de reservas, como también en la reducción de la recaudación vía los derechos de exportación y otros impuestos, que a su vez afectan la meta fiscal y la del financiamiento monetario). Y, de máxima, busca un adelantamiento de fondos, para poder engrosar las reservas y mejorar la posición financiera del BCRA.

El tema es que los días avanzan y la confirmación del (nuevo) acuerdo no aparece, lo cual obviamente es un gran problema para la estabilidad cambiaria y evidencia la dificultad de las partes para ponerse de acuerdo. Respecto de lo primero, casi con certeza se va a destrabar, dado que el FMI puede otorgar un perdón (waiver) por el incumplimiento de las metas. La dificultad seguramente radique en torno al grado de modificación de las metas y el adelantamiento de los fondos, algo que el gobierno quiere lograr, pero sin que venga acompañado de exigencias y límites en cuanto al manejo de la política económica, mientras que eso es algo que muy difícilmente el FMI vaya a aceptar. Menos estando a 1 mes de las PASO, cuyo resultado podría alterar significativamente el panorama político y económico.

Es importante destacar que, una vez logrado el acuerdo a nivel del staff económico, debe ser aprobado por el board del organismo, proceso que suele demorar entre 15 y 20 días. Con lo cual, esto debería producirse en los próximos días para contar con esos fondos antes del próximo vencimiento (y así evitar una fuerte caída de las reservas).

“Seguramente en las próximas horas van a conocer el programa de los próximos seis meses con el FMI”, afirmó el ministro Sergio Massa. El detalle es que eso lo dijo hace ya más de dos semanas en un acto en la Cámara Argentina de Construcción. Llevamos esperando 350 horas.

Bonus track

El jueves a las 12 Pablo Lavarello expone sobre “Estrategias imitativas y trayectorias de aprendizaje en la industria biofarmacéutica argentina”, en el marco de los Seminarios Interuniversitarios sobre Desarrollo Productivo Argentino (SIDPA). Se suscriben acá para recibir el link al zoom.

Si sos de las personas que no se pierden ni un solo #LaGenteVota de Facu Cruz, este podcast es para vos: El tercer voto, que te cuenta todo sobre cómo funciona y qué mueve a la política alemana.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que te sumes a nuestra comunidad de Mejores amigos.

Te mando un abrazo grande.

Juanma

- Juan Manuel Telechea, me dedico a estudiar la macroeconomía argentina, algo que en este país debe ser similar a tener un doctorado en física molecular. Soy magister en Desarrollo Económico en la UNSAM y estoy haciendo el Doctorado homónimo en la UNQUI. Jugador amateur de hockey y guitarrista de fogón.

Cenital - 12 de julio de 2023