Un golpe al corazón del sistema cooperativo

Gravar con el Impuesto a las Ganancias a estas empresas es desconocer su carácter no lucrativo, poner en peligro su capacidad de formación de patrimonio social al servicio de la comunidad e ignorar los acuerdos parlamentarios sostenidos desde 1986.

El Poder Ejecutivo Nacional incluyó nuevamente, dentro del proyecto de presupuesto 2019, una modificación del impuesto a las ganancias a los efectos de eliminar la exención sobre los excedentes de determinadas actividades de cooperativas y mutuales.

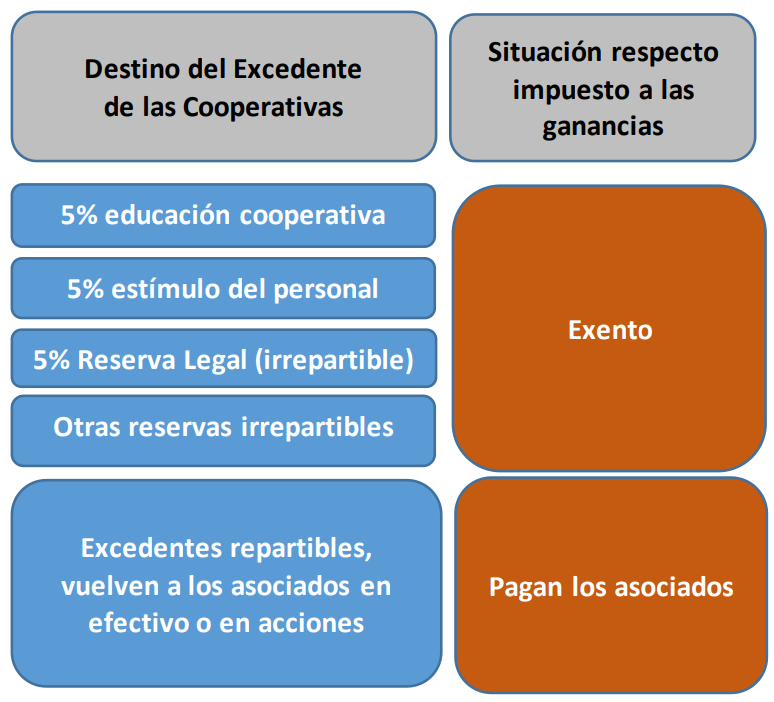

A partir de este nuevo intento de gravamen es necesario recordar, en primer lugar, que no todos los excedentes de las cooperativas están exentos: los excedentes repartibles, esto es, lo que vuelve al asociado ya sea en efectivo o en acciones, están gravados por el impuesto a las ganancias.

En un documento emitido por la Confederación y difundido entre todas sus federaciones, funcionarios y legisladores, se analizan los componentes del excedente que hoy se encuentran exentos: Fondo de Educación Cooperativa, Fondo de Estímulo del Personal y Reserva Legal; y otras reservas irrepartibles como resultados de las operaciones de las cooperativas con personas no asociadas.

Cualquier excedente que no provenga “de la diferencia entre el costo y el precio del servicio prestado a los asociados” va a reserva irrepartible, de acuerdo al artículo 42 de la Ley (Nº 20.337) de Cooperativas.

Este tratamiento hace que la conformación del patrimonio de las cooperativas sea radicalmente distinto al de las empresas de lucro. Quienes aportan capital a la cooperativa no tienen derecho a todos los resultados de la misma, sino sólo al excedente repartible, es decir, al excedente que generaron los asociados en las operaciones con su cooperativa.

Por este particular tratamiento de los excedentes y del capital, las cooperativas no pueden seducir a inversores externos ni pueden apelar a la decisión política que origina los recursos de las empresas del Estado. Esto justifica la actual exención de las cooperativas en el impuesto a las ganancias y la razón por la cual pagan, en cambio, la contribución especial sobre el patrimonio neto creada por ley 23.427 y prorrogada en diciembre del año pasado por ley 27.432. Esta última fue creada en 1986 y ratificada hace sólo diez meses por el Congreso Nacional, al aprobar su prórroga.

En síntesis, el origen del patrimonio de las cooperativas, en su parte sustancial, es la acumulación de excedentes a lo largo de la historia, en particular excedentes no repartibles. Por eso, gravarlos como si fueran ganancias es injustificado y apunta al corazón del sistema de formación del patrimonio social de las cooperativas.

Confederación Cooperativa de la República Argentina (COOPERAR) - 27 de septiembre de 2018