¿Moneda común del Sur o Dolarizacion?

Todas las noches me pregunto por qué todos los países tienen que comerciar respaldados por el dólar (…) ¿Por qué no podemos comerciar respaldados con nuestras propias monedas? ¿Quién decidió que el dólar fuera la moneda (global) tras la desaparición del patrón oro? ¿Por qué no el yuan o el real o el peso?

Lula da Silva durante la visita a China en abril de 2023

¿Nos encontramos en una larga marcha —lenta pero inexorable— hacia la desdolarización del sistema mundial? Probablemente sí. No es un proceso inexorable —en última instancia es el resultado de la pugna entre fuerzas político-sociales, mediadas por los estados y otras instituciones— pero es hoy la tendencia dominante, que se aceleró a partir de la escalada en la guerra en Ucrania y la utilización generalizada del dólar como gran arma económica por parte de Estados Unidos. Sin embargo, en términos regionales, esta realidad puede ser distinta.

El abandono del patrón oro de la libra esterlina en 1931 (junto con una devaluación del 24%) expresó su fin como la moneda del sistema capitalista mundial, en correspondencia con el quiebre de la hegemonía del imperialismo británico. Pero ello no implicó que en sus colonias y semicolonias deje de ser la libra la moneda dominante. Es más, Londres buscó defender a sangre y fuego, donde tuvo capacidad, su imperio financiero y territorial con la respectiva utilización de su moneda.

Si nos trasladamos al presente, podría decirse que el declive global del dólar no se traducirá necesariamente de forma lineal en su “patio trasero”. Es más, seguramente emergerán muchas propuestas de dolarización como parte de una disputa regional que forma parte de una disputa mundial (lo queramos o no).

También podes leer:

- La caja de convertibilidad, la dolarización y la integración

monetaria en América latina – Realidad Económica Nº 212

La moneda, en tanto institución económica fundamental, es un indicador clave de poder. La autonomía relativa de un territorio y su soberanía efectiva, las relaciones de dependencia y la dinámica centro-periferia, o la proyección de poder de una potencia tienen su correlato en materia monetaria. No resulta casual que la “Argentina bimonetaria”, que se funda a partir de 1976, vaya de la mano del proceso de periferialización y pérdida de densidad nacional del país, en línea con la región.

Janet Abu-Lughod escribe en su libro Antes de la hegemonía europea: el sistema mundial de1250-1350, que: “Los comerciantes venezianos y genoveses, hasta la segunda mitad del siglo XIII, empleaban monedas de oro de Constantinopla y de Egipto en lugar de las propias, lo que indica su status semiperiférico en el comercio mundial”. Tanto la República de Venecia como la de Génova ya eran importantes centros comerciales, políticos y militares del Mediterráneo, y tenían un papel clave incluso en el comercio con Asia, pero en los años anteriores a su apogeo todavía ocupaban un lugar secundario. Una clave de ello es que debían comerciar en las monedas de otros países, los imperios territoriales o centros de poder principales: Bizancio, Egipto e incluso China.

Hoy la discusión que plantea Lula tiene similitudes con la que se planteaban en su momento Génova y Venecia “¿Por qué no podemos comerciar respaldados con nuestras propias monedas?”. Y ello, aunque a primera vista no parezca, está directamente relacionado con el planteo central de Cristina Fernández de Kirchner en el último tiempo: “El principal problema que tiene el país es la economía bimonetaria”. Es una cuestión de poder.

Las condiciones “materiales”

En diciembre de 2009, ante los crecientes costos de financiamiento de la deuda externa, el gobierno de Cristina Fernández de Kirchner avanzó con la creación del Fondo del Bicentenario para el Desendeudamiento y la Estabilidad, con el fin garantizar los vencimientos de deuda durante 2010 con las reservas del Banco Central que sumaban 47.000 millones de dólares.

La decisión tenía mucha lógica. A la Argentina le pagaban tasas cercanas a 0% por sus reservas depositadas en el exterior (0,25% para ser más preciso, negativas en términos reales), mientras que debía pagar tasas exorbitantes del orden del 10% o más para tomar deuda. La brecha de tasas —entre lo que pagan por nuestras reservas y lo que nosotros pagamos de tasa— se complementa con la gran cantidad de reservas que debe tener un país periférico y semi-periférico para evitar shocks externos o procesos de desestabilización. Esta condición sistémica se impuso como realidad material especialmente desde los años setenta y ochenta del siglo XX, con el desarrollo del capitalismo global financiarizado, bajo el proyecto neoliberal, desarrollándose en la práctica otro mecanismo estructural de extracción de excedente del Sur Global hacia el Norte Global. En este sentido, aparece como una suerte de “tributo” al capital financiero del Norte global que deben pagar los países periféricos y semiperiféricos (85% de la población mundial antes del ascenso de China).

En otras palabras, un país dependiente debe acumular reservas para sostener la moneda y evitar shocks externos. Además, la mayor parte de los países cuentan con poco margen de maniobra para hacer política monetaria, la cual termina siendo procíclica, es decir, si están en un ciclo negativo esta tiende hacia el ajuste —como trata de asegurar el FMI en la periferia, en tanto comisariado del capital financiero transnacional del Norte Global, a contramano de lo que hacen en el centro. En caso de que un país intente insubordinarse a dicha situación, puede exponerse a fuertes golpes especulativos y presiones financieras, que varían según el poder relativo de los estados y sus sistemas financieros-monetarios y la situación macroeconómica del país en particular.

En contraposición, EE.UU. puede mantener enormes déficits estructurales comercial y fiscal, financiar su inmenso presupuesto militar, vivir muy por encima de lo que produce y tener un gran margen de política monetaria para actuar de acuerdo a los ciclos. Se trata del “privilegio exorbitante” del dólar al que se refería el ministro de finanzas francés, Valéry Giscard, exacerbado a partir de los años setenta con el abandono del patrón dólar-oro. A pesar de las quejas de Giscard, a ese club de los privilegiados se suman, además de los demás países anglosajones que son parte del polo dominante del sistema financiero global (y quienes controlan casi en su totalidad finanzas en negro a través de sus paraísos fiscales), el eje franco-alemán de la zona euro y Japón con el yen, aunque como socios menores. Entre los “privilegios” está el de la capacidad de hacer la guerra económica, usando al dólar como un arma.

A estas cuestiones se refieren Galípolo y Haddad (actual ministro de economía de Brasil), en el escrito en donde proponen avanzar en una moneda común: “La utilización del poder monetario en el ámbito internacional renueva el debate sobre la relación entre moneda, soberanía y capacidad de autodeterminación de los pueblos, sobre todo en países con monedas consideradas no convertibles. Al no ser aceptadas estas monedas como medio de pago y reserva de valor en el mercado internacional, sus gestores están más sujetos a las limitaciones impuestas por la volatilidad del mercado financiero internacional.”.

El problema es que escapar de estas condiciones materiales no es meramente una cuestión de voluntad política, aunque sin ella sea imposible. A partir de la voluntad política pueden construirse las condiciones que permitan ganar en márgenes de maniobra (construir nuevas condiciones objetivas). Pero sin dichas condiciones, un país que decida actuar como un Estado central —tener política monetaria y financiera contracíclica o evitar acumular grandes reservas que pagan un “tributo” al capital financiero transnacional— es probable que termine en una situación de debilidad macroeconómica y crisis, con una economía con alta inflación y/o bimonetaria como sus manifestaciones. La cuestión es estructural. Eso nos lleva a ver no sólo los instrumentos nacionales sino la necesidad de construir instrumentos regionales. Resulta imprescindible la escala.

La escala

En los años cincuenta del siglo pasado quedó en evidencia que Argentina no tenía la escala suficiente para constituirse en un centro o polo de desarrollo por sí mismo. La puesta en marcha de un proyecto de desarrollo industrial y soberano —luego de que se habían esfumado las condiciones para desarrollarse como semicolonia próspera en 1931, con el declive del imperio británico y la realidades geopolíticas y económicas del hegemón emergente— comenzó a chocar con un conjunto de restricciones clave, entre ellas el tamaño del mercado interno y la fortaleza geopolítica para resistir las presiones contrarias a que se establezca un polo de desarrollo alternativo al sur del hemisferio occidental.

El problema de la escala es lo que claramente expresa Juan Domingo Perón en el texto “Confederaciones Continentales” de 1951, cuando afirma que “Ni Argentina, ni Brasil, ni Chile aisladas pueden soñar con la unidad económica indispensable para enfrentar un destino de grandeza.”. Sin embargo, desde el núcleo de aglutinación conformado por el Nuevo ABC —acrónimo de la alianza entre Argentina, Brasil y Chile que recupera del barón de Río Branco— se pude “intentar desde aquí la unidad latinoamericana con una base operativa polifásica con inicial impulso indetenible”. Hacia fines de los años setenta, también en Brasil quedó en evidencia este problema de escala —que se manifiesta tanto en la esfera geopolítica como económica.

El conjunto de problemas económicos o imposibilidades para el desarrollo de la fragmentación regional también lo había advertido en 1949, bajo la perspectiva estructuralista, Raúl Prebisch, afirmando que el “fraccionamiento de los mercados es, pues, otro de los límites del desarrollo industrial de nuestros países. Pero lejos de ser infranqueable, es de aquellos que una política clarividente de interdependencia económica podría remover con gran beneficio recíproco.”.

Como observa Alberto Methol Ferré, en el siglo XX había surgido un nuevo umbral para el desarrollo y el ejercicio efectivo de la soberanía: los Estados Continentales Industriales. Desde otra perspectiva, el italiano Giovanni Arrighi observa lo mismo y desarrolla la categoría de complejos agrario-industrial-militares integrados de escala continental como nuevos contenedores de poder del siglo XX, que desplazaban a los viejos Estados metropolitanos de escala más pequeña, aunque con imperios coloniales formales. En otras palabras, Sin Escala No Hay Posibilidad del Desarrollo o de construir un país con Justicia Social, Soberanía Política e Independencia Económica, conceptos relativos a la posición de la región en el sistema mundial, que incluye tanto la dimensión inter-estatal como en la división internacional del trabajo. Y la dimensión central de esta cuestión es política, a partir de lo cual deben resolverse los elementos estructurales.

En los años ochenta, cuando el declive periférico se había puesto en marcha de forma inexorable en las condiciones planteadas y frente a las desastrosas implicancias de las salidas neoliberales y reprimarizantes para países de tamaños medios como los nuestros, los presidentes de Argentina y Brasil, Raúl Alfonsín y José Sarney volvieron a intentar hacer resurgir la estrategia de la integración. En ese escenario, en 1987 surge la propuesta del Gaucho, una moneda común entre ambos países, en línea con la declaración de Iguazú de 1985, donde se cimentaron los pilares de la asociación argentino-brasileña, que luego posibilitaría avanzar hacia la construcción del MERCOSUR junto a Uruguay y Paraguay. Podría interpretarse casi como una respuesta defensiva, ya que no había destino para el sector industrial sin al menos garantizar cierto mercado regional, y no había escala suficiente bajo las fronteras nacionales o de “patria chica” para enfrentar la condición de semiperiferia dependiente en declive. En los complicados años ochenta, que luego se recordarán en materia económica y social como “la década perdida”, se imponía como imperiosa necesidad la unidad del conjunto de los miembros de la cuenca del Plata.

En la década de los 2000 y bajo nuevos vientos políticos opuestos al neoliberalismo, el Consenso de Washington y las inevitables consecuencias económicas y sociales del proceso de periferialización de la región (desindustrialización, pérdida de capacidades científico-tecnológicas y de defensa, caída de los ingresos medios en relación al Norte Global conformado por el G7, etc.), reapareció la agenda integracionista en una perspectiva de regionalismo autonomista y desarrollista. Y con ello, nuevamente, la idea de una integración monetaria y financiera. Una de las propuestas centrales fue la del sucre (unidad de cuenta) y el Sistema Unitario de Compensación Regional (SUCRE) en los países del ALBA. También se planteó la creación del Banco del Sur —como fondo monetario, banco de desarrollo y organización prestamista— propuesto por Argentina a Brasil en 2002, firmado en 2007 y cuya primera reunión se produjo en Venezuela en 2013. Este organismo se fondearía con las reservas de los países miembros, posibilitando que dichos recursos impulsen el trabajo y la producción nacional, en lugar de fondear al capital financiero del Norte Global a cambio de nada. Por otro lado, Argentina y Brasil acordaron en 2008 un sistema de pagos para comerciar en las monedas propias.

Uno de los gobiernos que más insistió para avanzar con el banco del Sur y un sistema monetario unificado a nivel regional fue el de Ecuador. En dicho país, la crisis de 1999 derivó en la dolarización de la economía, una salida que también se planteó en Argentina entre 1999 y 2001, donde confluían sectores del poder local y del Norte, en particular lo que denominamos las fuerzas “americanistas”, que tienen como premisa geoestratégica central la proyección continental. De hecho, la clara disputa entre el ALCA y el MERCOSUR se completaba, aunque no de forma lineal, con el debate entre dolarización o pesificación.

El ecuatoriano Rafael Correa observó que no había forma de salir de la dolarización de su economía, que restringía completamente su política monetaria y sus políticas de desarrollo, sin un esquema regional. Probablemente esto también se aplique al problema de cómo salir de economía bimonetaria de Argentina, frente a la realidad de nuestra semidolarización.

Como desde hace setenta años, por distintas razones —entre las cuales la dimensión de la puja geopolítica y la falta de determinación en la vocación continental son sin dudas claves— estas iniciativas estratégicas no lograron consolidarse. Y el problema es que la falta de “materialidad” en la integración continental, es decir, la dificultad para construir condiciones materiales necesarias y de escala continental para el desarrollo de las fuerzas productivas, fue un cuello de botella central para los proyectos nacionales populares emergentes durante la primera década del siglo XXI en América del Sur. Tanto como la llamada restricción externa (o la falta de dólares) fenómenos que están articulados.

No resulta casual el estancamiento regional desde hace una década (América Latina muestra desde 2013 la peor tasa de crecimiento del mundo) cuando confluyen procesos geopolíticos (desarrollo de la “III Guerra Mundial por pedacitos” en palabras del Papa Francisco I o de una Guerra Mundial Híbrida y Fragmentada, con fuertes presiones a nivel regional para restaurar la condición de “Patio Trasero”), económicos (caída de los precios de las materias primas) y políticos (giro neoliberal-conservador y abandono del regionalismo autonomista).

La coyuntura

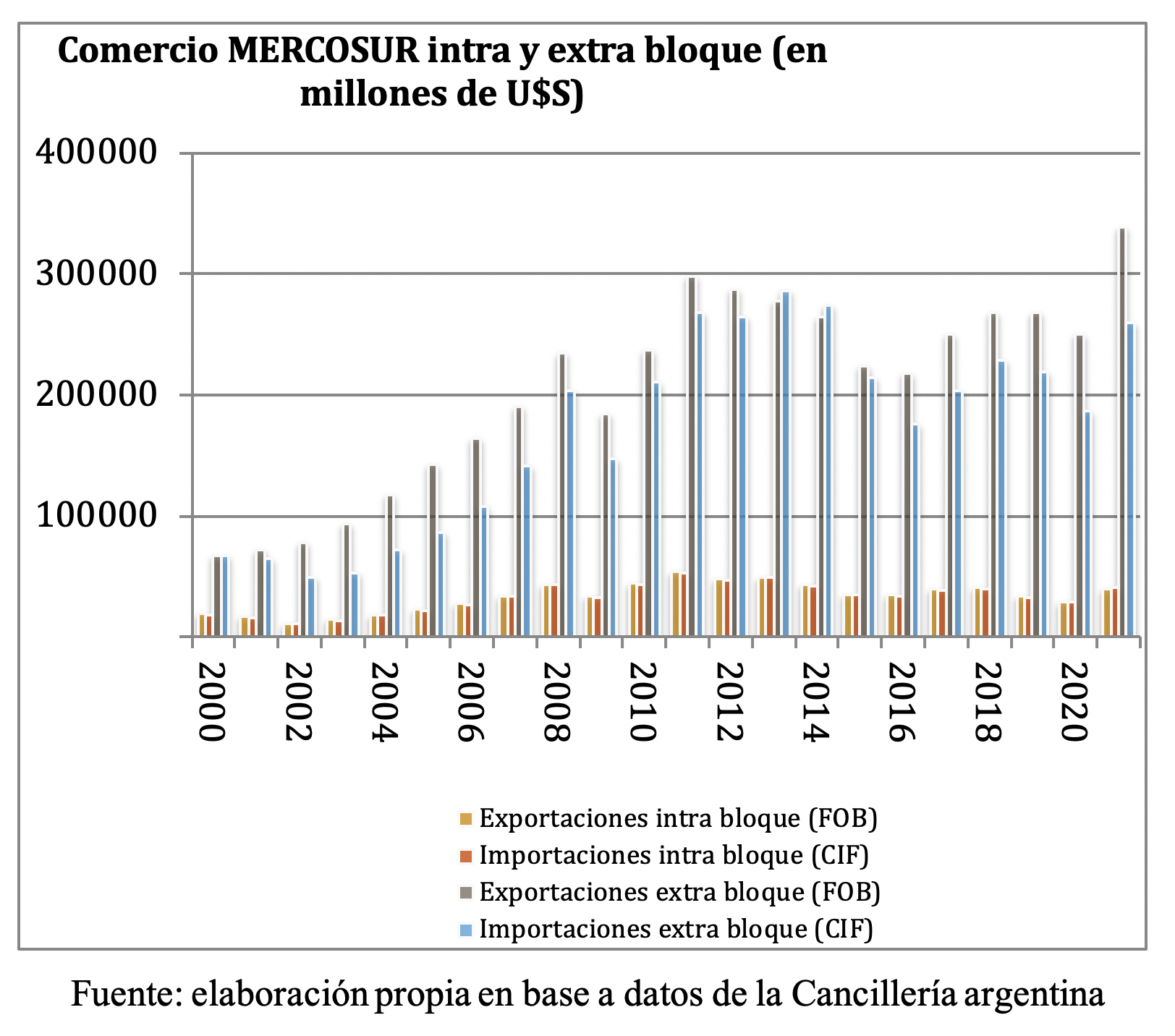

Cuando hace unos meses se presentó la idea de una moneda común entre Argentina y Brasil, el ministro de economía argentino, Sergio Massa, resaltó la importancia de la iniciativa para enfrentar el problema del declive del comercio regional: “En los últimos 10 años hemos perdido casi un 40% del comercio bilateral, eso nos impone desafíos y además nos impone obligaciones de trabajo”. El comercio entre ambos países alcanzó los U$D 28.600 millones en 2022, recuperándose a niveles de 2014, pero todavía muy por debajo de los U$D 39.000 millones que se registró en 2011, máximo histórico.

Desde 2011 no sólo cae el comercio entre Argentina y Brasil, lo cual se corresponde a nivel MERCOSUR como se ve en gráfico, sino también del conjunto del bloque a nivel mundial. Ello está en estrecha relación con la caída de los precios de las materias primas en la economía mundial, que afectó a los principales productos de la exportación de la región (con excepciones como la del cobre) y nos recuerda la mayor sensibilidad a los shocks externos de los países exportadores de materias primas.

En este sentido, se observa una dinámica del comercio intrabloque que es dependiente del comercio total, desde el cual se obtienen divisas. Es decir, el comercio regional está en relación subordinada al fenómeno de la “restricción externa” (comúnmente llamada “falta de dólares”). Y ello es así, entre otras razones, por la falta de instrumentos regionales monetarios y financieros que permitan un desacople relativo de esta cuestión. A su vez, estos instrumentos podrían eliminar la inestabilidad cambiaria en la región que, como plantea el mexicano Oscar Ugarteche, crea incertidumbres y limita el comercio sudamericano.

Otro proceso estructural que afecta al comercio regional es el de la primarización del perfil exportador de nuestras economías, que también va de la mano con la desintegración y la falta de escala. En el caso de Brasil es claro: las exportaciones máquinas y equipamientos de transporte y artículos manufacturados pasaron de casi 50% en el año 2000 a un poco más de 25% en 2019. Y su principal socio comercial es China, convertido en el gran taller industrial del mundo. Cuanto más primarizado sea nuestro perfil comercial, menos comercio a nivel regional habrá, ya que lógicamente nuestro comercio será para abastecer a los principales centros industriales a nivel mundial, en donde obviamente ahora se destaca China, cuyo PIB industrial es igual a la suma del PIB industrial de EE.UU., Alemania y Japón.

Hoy nos encontramos en un proceso de regionalización mundial (lo que no implica una tendencia hacia la “desglobalización” total) y un mundo crecientemente multipolar, con ciertos rasgos bipolares. Ello es parte de la crisis del ciclo de hegemonía de Estados Unidos o anglo-estadounidense y su quiebre, pero que todavía retiene el poder financiero y monetario global. Sin embargo, la disminución del 10% en los últimos diez años del dólar como moneda de reserva y como medio de pago global muestran un proceso que probablemente se profundice en los próximos años. La participación del dólar en las reservas de divisas se encuentra actualmente en el 59%, el nivel más bajo desde 1995. Además, muchas economías del sudeste asiático están liquidando cada vez más los pagos entre sí directamente, sin utilizar el dólar, y varios bancos centrales de Asia —desde el Pacífico a “Oriente Medio” o Asia Sudoccidental— están desarrollando líneas de intercambio también de divisas bilaterales.

¿Vamos hacia un mundo multimonetario o de bloque de divisas? Hoy se están creando las condiciones para el desarrollo de ese posible escenario. La propia weaponization del dólar (su utilización como arma para la guerra económica) acelera dicho proceso: en un año, el yuan chino pasó del 2% en las transacciones financieras globales al 4,5%. Si observamos los ciclos de hegemonía en el sistema mundo capitalista, las etapas de su crisis y su expresión en la órbita económica, se observa primero la pérdida de la primacía productiva por parte del hegemón (aparecen nuevos “talleres del mundo”), luego en el comercio mundial y, por último, en la moneda y finanzas. Probablemente estemos en entrando a esa última fase y allí va a haber una disputa central, que se definirá en relación a un proceso global.

En esta disputa la región juega un papel importante, quizás como último refugio del dólar o, por el contrario, a partir del alejamiento de su condición de “Patio Trasero” de Washington, aprovechando las nuevas condiciones mundiales para ganar en grados de autonomía relativa. En este escenario, el dilema real es entre dolarización o moneda común —que en principio no es una moneda única, sino una unidad de cuenta común. Esta es una de las dimensiones centrales del dilema regional más amplio entre el declive periférico o la constitución de un polo emergente en la transición de poder mundial. No resulta casual que hoy, como en 1999-2001, la dolarización vuelva al debate público en Argentina, de cara al próximo escenario electoral y en medio de una gran disputa regional y global.

En otras palabras, el avance hacia una multipolaridad relativa con rasgos bipolares y las tendencias hacia una mayor regionalización en el mapa del poder mundial determinan la necesidad de construir un polo de poder regional. De lo contrario, las consecuencias son caer en procesos de mayor periferialización y subdesarrollo relativo como se observaron con claridad en los últimos años. Ello no sólo implica estar excluidos de las grandes decisiones globales, sino también ser territorio expuesto a disputas e intervenciones para asegurar “patios traseros”. Este es el marco necesario para discutir la moneda común. En una década nos encontraremos “Unidos o Dolarizados”.

- Gabriel Merino, Sociólogo y doctor en Ciencias Sociales. Investigador Adjunto CONICET - Instituto de Investigación en Humanidades y Ciencias Sociales, UNLP. Profesor en UNLP y Universidad Nacional de Mar del Plata. Miembro del Instituto de Relaciones Internacionales y Co-coordinador de "China y el mapa del poder mundial", CLACSO.

Avión Negro - 23 de abril de 2023