Los dueños de los hidrocarburos

En nuestro empeño por develar los rostros y comportamientos del poder económico, este informe se adentra en los pliegues subterráneos del negocio hidrocarburífero local, donde empresarios criollos y gigantes globales reconfiguran el mapa del capital. El renovado boom de las exportaciones incluye fuga, subsidios, el adiós a la soberanía energética y una transición siempre postergada, para confirmar que el nodo clave del patrón de acumulación que viene, el petróleo, fluye pero no derrama.

La energía que mueve al mundo todavía viene, en gran medida, del subsuelo, y poco se entiende de las dinámicas de poder mundial sin la revolución de los hidrocarburos no convencionales (shale) en Estados Unidos, que comenzó junto al nuevo siglo. El know how llegó en la segunda década a estas tierras, primero como promesa y luego como realidad que va transformando el perfil productivo y por ende las relaciones de dominación, que no siempre encajan mecánicamente con el predominio económico de tal o cual actor. Este informe trata sobre cómo los actores locales e internacionales se posicionan para capturar la renta, al tiempo que se transforma la burguesía petrolera que opera en Argentina.

La explotación de shale avanza entre los vaivenes del precio del crudo y los plazos que impone la transición energética, una vez más pospuesta. “Si cae abajo de 50, cagaste”, dice en off alguien del sector, mientras la presidencia de YPF predica la resiliencia de la compañía incluso con un barril a 45 dólares. Con menos del 10% de la superficie de Vaca Muerta en desarrollo —cuatro áreas explican el 70% de la producción—, los volúmenes creciendo al 10% interanual y los cuellos de botella en transporte que se van sorteando, la frontera extractiva se expande hacia el norte de Neuquén.

La que puede puede

La gravitación de ciertas entidades patronales en cada época (Sociedad Rural, Unión Industrial, Asociación de Bancos Argentinos, Cámara de la Industria Aceitera, por nombrar algunas) es una pista del dinamismo que adquieren coyunturalmente los sectores económicos: “En la muerte del PRO está la caída de la influencia del grupo de la Asociación Empresaria Argentina (AEA)”, interpreta un exfuncionario, que resalta otra característica: la transnacionalización de ese poder. Nacido en plena batalla del petróleo frondicista, el Club del Petróleo de Buenos Aires es un espacio a mirar. Pero la linealidad no es buena consejera para pensar un sector ultrapropagandizado. También está la Cámara de Exploración y Producción de Hidrocarburos (CEPH), donde diez compañías que concentran el 90% de la extracción se agrupan con gran poder de lobby, como lo prueba el ascenso a la Corte Suprema de su director ejecutivo, Manuel García Mansilla. La política hidrocarburífera argentina exige mirar en varias direcciones: regulaciones, decisiones de las operadoras internacionales y de los grupos locales.

En agosto del año pasado el presidente Milei viajó por primera vez a Vaca Muerta y se reunió en Añelo con los principales directivos de las operadoras. En la gerencia de YPF estaban Horacio Marín (YPF), Hugo Eurnekian (Compañía General de Combustibles CGC), Marcos Bulgheroni (Pan American Energy Group, PAEG), Adrián Vila (Pluspetrol), Ricardo Markus (Tecpetrol), Javier Rielo (Total), Germán Burmeister (Shell), Juan Garoby (Vista), Marcelo Mindlin (Pampa) y Daniel De Nigris (ExxonMobil). “Mientras los inversores del exterior esperan el levantamiento del cepo, los productores acá reunidos no esperamos, estamos confiados de que eso se va a dar y por eso ya estamos invirtiendo en pozos e infraestructura de gas y petróleo”, dijo Mindlin.

“En YPF nuestro objetivo a largo plazo es que no solo nosotros, sino todo el país pueda exportar US$ 30 mil millones, mitad petróleo y mitad gas, a partir del 2031. Eso es contando a toda la industria, no vinimos a hacer posición dominante”, dijo Marín en el Foro Económico Internacional de las Américas. También en aquel foro privado, hace un año, Alejandro Bulgheroni (PAEG) decía: “Podemos endeudarnos dos o tres veces más de cara a la inversión de millones de dólares que está pendiente”. El capital privado ganó mucho dinero con la energía varias veces, pero este round es singular: a diferencia de lo que pasó durante el macrismo, el negocio está en exportar y no tanto en proveer un servicio al mercado interno.

Fe y esperanza 2030

“En el subsuelo patagónico tenemos dos pampas húmedas sin riesgo climático”, dijo a comienzos de 2024 el gobernador neuquino Rolando Figueroa, en la Declaración de Puerto Madryn que firmaron todos los gobernadores de la región como muestra del consenso hidrocarburífero que avanza al sur del Rio Colorado. La referencia al clima no apuntaba a los Acuerdos de París, sino a la sequía que activó la otra preocupación verde y contemporánea: los dólares. El hoy segundo complejo exportador —luego del cerealero/oleaginoso— viene consolidando su centralidad como pieza clave del equilibrio macroeconómico. En 2024 cerró con el mayor superávit comercial para el sector energético en 18 años, calcula Marco Kofman en sus boletines mensuales del Enlace por la Justicia Energética y Socioambiental. Los barriles de petróleo exportados pasaron de promediar 55 mil diarios en la década 2011-2020, a unos 227 mil barriles diarios a comienzos de 2025, un 50% de incremento respecto del primer bimestre de 2024. Con la brecha entre precio interno y externo eliminada —pagamos localmente lo mismo que saldría importar—, las perspectivas exportadoras dinamizan Vaca Muerta, yacimiento que hoy aporta el 60% del petróleo, donde se produjeron unos 447 mil barriles diarios de petróleo no convencional en febrero (sobre un promedio de 750 mil diarios que incluye al convencional).

A pesar del consumo de dólares del propio sector y de la exteriorización de excedentes de sus empresas, los hidrocarburos le dan un flujo constante de divisas a la economía, que todos incluyen en las cuentas de lo que se viene. Entre otros, el FMI, que en su último reporte confirma que la estrategia de financiamiento de la Argentina busca construir “un puente con el incremento exportador de energía y minería que se espera para 2030”.

YPF libertaria

Eduardo Rodríguez Chirillo, primer secretario de Energía de la actual gestión, sintetizaba con crudeza el rol de la firma en la actual política energética: “Dejamos de lado el modelo de la soberanía energética y el autoabastecimiento. Buscamos promover un esquema netamente exportador a través de incentivos tributarios, aduaneros y cambiarios”, explicó.

La inclusión de YPF en la lista de empresas “sujetas a privatización” en la primera versión del proyecto de la Ley Bases, rápidamente retirada, encendió las alarmas. Quienes conocen bien el sector admiten que con Milei nunca se sabe, pero están convencidos de que hoy no pasa por la cabeza de Horacio Marín, actor estelar, que sueña con quedarse como presidente de la petrolera de bandera hasta 2030. Argentina, como cualquier otro país con reservas hidrocarburíferas, necesita de una empresa con cabeza estatal que conduzca el desarrollo del sector, y el Gobierno parece haberlo entendido.

Una tendencia, iniciada hace dos gestiones, se consolida: YPF se focalizó en petróleo y la producción crece fuerte. “A las compañías grandes como YPF no las mueve solo un tipo. Hay dos o tres líneas atrás y el de adelante pivotea sobre eso”, aclara un exdirectivo.

La puesta en valor se orienta a transformarla en una compañía de “shale clase mundial”, que se apoye en inversiones para optimizar la extracción no convencional y el transporte, en particular del petróleo crudo, con destino al exterior. El 11 de abril pasado, Marín expuso en el “Investors Day” en Wall Street el plan de inversión de YPF 2025-2029. Frente a un nutrido grupo de managers de fondos e inversionistas la presentó como la mayor operadora de shale fuera de Estados Unidos, que triplicó en un año el valor de sus acciones y compite en términos de productividad con su par estadounidense.

El capital privado ganó mucho dinero con la energía varias veces, pero este round es singular: a diferencia de lo que pasó durante el macrismo, el negocio está en exportar y menos en proveer un servicio al mercado interno.

También repasó el proyecto YPF 4x4, lanzado el año pasado, que plantea focalizar en “el negocio más rentable”, que es Vaca Muerta; transformarse en una compañía puramente no convencional (retirándose de pozos maduros convencionales, al costo de miles de despidos en las áreas abandonadas); maximizar la eficiencia en toda la cadena; y desarrollar los tres proyectos de gas natural licuado (GNL) del plan Argentina LNG, proyectados en Río Negro. Respecto de este último punto, YPF tenía un plan para construir una planta de licuefacción en tierra que necesitaba un contrato de abastecimiento de largo plazo. Se anunció Petronas, luego Shell. Pero nadie se animó a un acuerdo duradero. La idea mutó a barcos de licuefacción que competirán con Estados Unidos por llegar a Asia en la carrera del GNL. Cada uno de estos proyectos se arma en asociación con petroleras privadas que se apuntan en el negocio. Las proyecciones presentadas muestran la visión para el próximo lustro: la inversión en capital se focalizará en el fracking, abandonando pozos convencionales y reduciendo a la mitad lo destinado a refinamiento, procesamiento y distribución.

Vaca atada

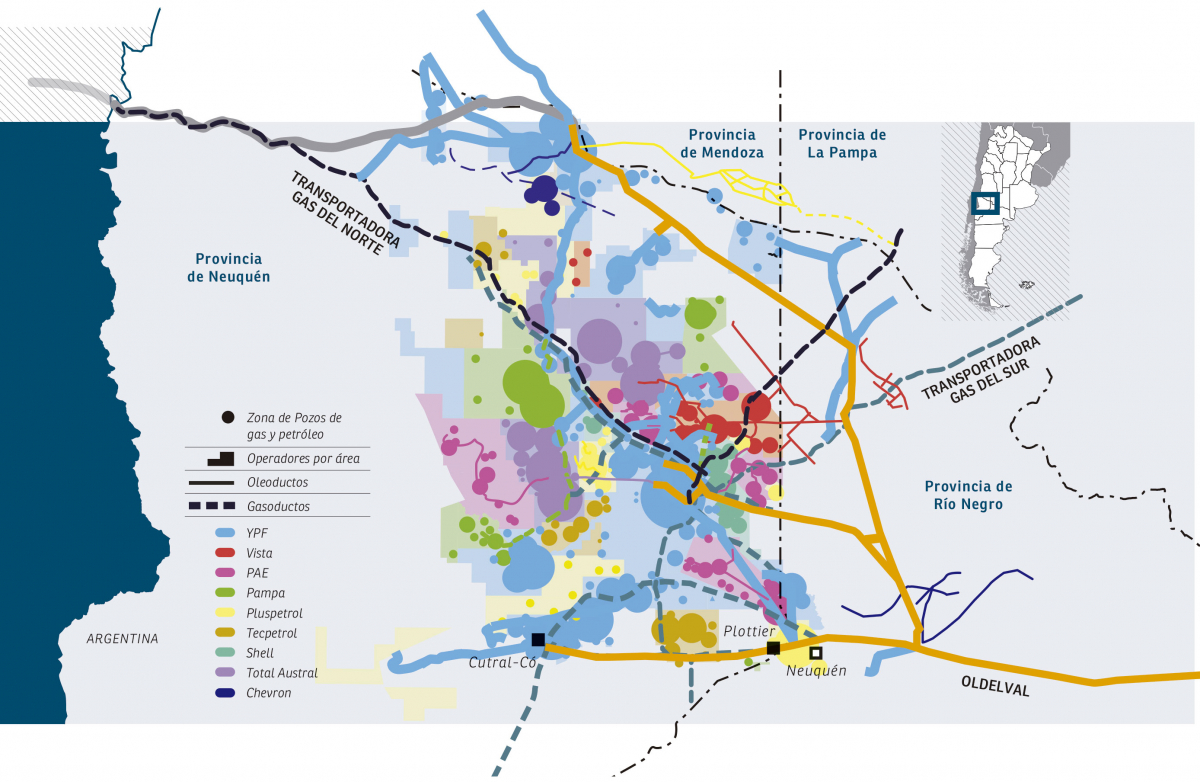

Los actores del poder petrolero hacen negocios a lo largo de tres segmentos productivos, que van del pozo al consumidor: 1) extracción (upstream); 2) transporte y almacenamiento (midstream); 3) tratamiento, refinación, separación, distribución y venta al público (downstream). Gas, luz y combustibles vienen mayormente de este circuito que hoy solo YPF y PAEG integran de comienzo a fin.

Los grandes del mercado local se completan con Pampa y Shell y, entre los cuatro grupos empresarios, en 2023 facturaron US$ 39.413 millones: más del 60% del total del sector. Concentraron también casi el 50% del crudo exportado, que hoy proviene mayormente de Vaca Muerta. El crecimiento de esa cuenca no convencional permitió que ganen peso otras compañías que basan su estrategia en la exportación, como Vista, del ex YPF y Schlumberger, Miguel Galuccio.

YPF, la mayor empresa del país que por sí sola representa más de un tercio de la facturación del sector, es la principal compañía de extracción y refinación, así como la segunda distribuidora de gas. PAEG, subcampeona en el podio de la extracción y refinación, comercializa combustibles bajo la marca Axion. La propiedad de la compañía se reparte a la mitad entre British Petroleum (BP) y el grupo local Bridas (cuyo 50% es propiedad de la familia Bulgheroni, y cuenta entre el resto de los accionistas a la china CNOOC). Es una histórica del sector, con gran presencia en Chubut, la única cuenca convencional que aún exporta una cantidad significativa de crudo. Alejandro Bulgheroni es, según la revista Forbes, el segundo argentino más rico, con US$ 4.700 millones amarrocados. Según el Centro de Economía Política Argentina (CEPA), el Grupo Bridas tiene un entramado societario peculiar. Para llegar desde las empresas con actividad real hasta sus controlantes finales hay que atravesar ocho eslabones de empresas cáscara, creadas con el exclusivo fin de residir en países de baja tributación y conseguir secreto bancario.

Pampa Energía, de la familia Mindlin, es la principal transportista de gas y distribuidora de energía eléctrica. La empresa pertenece al Grupo EMES, un gigante financiero que compartió inversiones inmobiliarias con el grupo IRSA de Elsztain y se asoció en energía con el británico Joe Lewis. Hace pocos años, uno de los miembros de su directorio, Nicolás Mindlin, lanzó Cocos Capital, una intermediaria para la inversión financiera que rápidamente se ubicó entre las primeras del mercado, con una agresiva campaña de instalación en medios de comunicación.

La inglesa Shell está sexta en extracción local, y en asociación con la brasileña Raizen es segunda en refinación y venta de combustibles. Con más de cien años de actividad local, la compañía ocupa todos los segmentos de combustibles líquidos, pero exporta commodities e importa productos procesados, en vez de refinar suficiente cantidad de lo que produce en el país. Según datos de la Secretaría de Energía, en 2023 exportó petróleo crudo y fueloil por US$ 400 millones, pero importó nafta, gasoil y otros productos refinados por US$ 700 millones.

La trayectoria de Vista impresiona. Fundada en 2017 por Miguel Galuccio, el ex CEO de la YPF estatizada, se apalancó en la bolsa de Nueva York para desarrollar las áreas concesionadas en Vaca Muerta. En seis años llegó al primer puesto de exportación de petróleo crudo a nivel nacional. El mapa de los principales actores se completa con Tecpetrol de Techint, principal ganadora durante la gestión de Macri con la explotación de gas en Fortín de Piedra y segunda en transporte. Por último Pluspetrol, de la familia Rodríguez/Rey, cuarta en producción de petróleo, cultiva un notable bajo perfil desde 1977, cuando otra gestión de YPF también se deshizo de los pozos con menos rendimiento y se los dio a contratistas como Luis Rey.

A pesar del consumo de dólares del propio sector y de la exteriorización de excedentes de sus empresas, los hidrocarburos le dan un flujo constante de divisas a la economía, que todos incluyen en las cuentas de lo que se viene.

A medida que aumenta la producción, el peso relativo de estos actores crece en el llamado círculo rojo. “El sector petrolero medio desapareció en las dos primeras décadas. Van a recuperar el poder que tenían en los noventa”, intuye otra fuente bajo el estricto off que exige una industria celosa de la información.

La hora de los grupos locales

“La foto de Pluspetrol pagando US$ 1700 millones a Exxon les abrió los ojitos a todos los que se querían ir de acá”, dice un consultor y estudioso, con paso en la gestión, que enfatiza el punto de vista del capital extranjero: como ahora se revalorizó Vaca Muerta es el momento de salir. “Los capitanes energéticos locales creen que tienen billetera, pero no tienen”, dice.

Las compañías internacionales como Shell, BP y Total evalúan cuánto valen sus activos. Es algo que con cierta regularidad hacen por si aparecen compradores que les permitan hacer cash out, es decir, pagarles afuera. Así podrían recuperar el “capital hundido” en el país e invertirlo en otros negocios más atractivos. Fue lo que hizo la malaya Petronas hace unas semanas, desprendiéndose de La Amarga Chica, segundo campo de Vaca Muerta en términos de producción que quedó en poder de Vista. También hace unos meses Pluspetrol completó la compra de seis activos y la participación en un oleoducto de ExxonMobil. Ambas operaciones mil millonarias dan cuenta de una apuesta en curso: las locales van sumando acres —áreas de producción—. Juegan al filo de su capacidad financiera.

Lo importante es el camino

El desarrollo del no convencional en la Argentina estaba primero asociado a producir gas para cubrir el déficit energético en el invierno. Hacia fines de 2015, las apuestas de las empresas se dividieron entre el petróleo y el gas. Con una demanda residencial, comercial e industrial de gas que no creció significativamente y precios internacionales en alza para el petróleo —y en baja para el GNL—, ganaron las primeras. Entre las segundas estuvieron Pampa, PAEG y Tecpetrol. YPF giró hacia el petróleo en 2019. Esto explica que hoy el empresariado mueva sus fichas hacia el petróleo no convencional en Vaca Muerta y explore otros yacimientos para hacer fracking. También que se haya reactivado el oleoducto hacia el Pacífico, que se amplíe el que se dirige a Bahía Blanca y avance rápido otro hacia Punta Colorada, Río Negro.

El negocio de exportación de gas todavía no escala. Mientras el proyecto de barcos de licuefacción junta voluntades, se reabrió el gasoducto hacia Chile, pero no es un gran mercado, y llegar hasta Brasil es por ahora una promesa. Las empresas locales deben conformarse con proveer al mercado interno uno de los pocos servicios sobre cuyo precio aún hay consenso en que debe ser regulado por el Estado. Aquí resulta determinante la infraestructura troncal intermedia, que conecta las zonas de extracción con los grandes centros de consumo. Alguna vez pertenecieron a Gas del Estado, pero se dividieron en dos privadas en los años noventa: Transportadora de Gas del Norte (TGN) y Transportadora de Gas del Sur (TGS). TGN (Tecpetrol, CGC y Southern Cone, de Eurnekian) opera los caños norte y centro-oeste, con más de 11.000 km, 21 plantas compresoras y 40% del gas transportado. TGS, por su parte, transporta el 60% del gas consumido en el país, y es controlada por Pampa Energía y las familias Sielecki, Werthein y Safra.

Adónde van los dólares cuando llueve

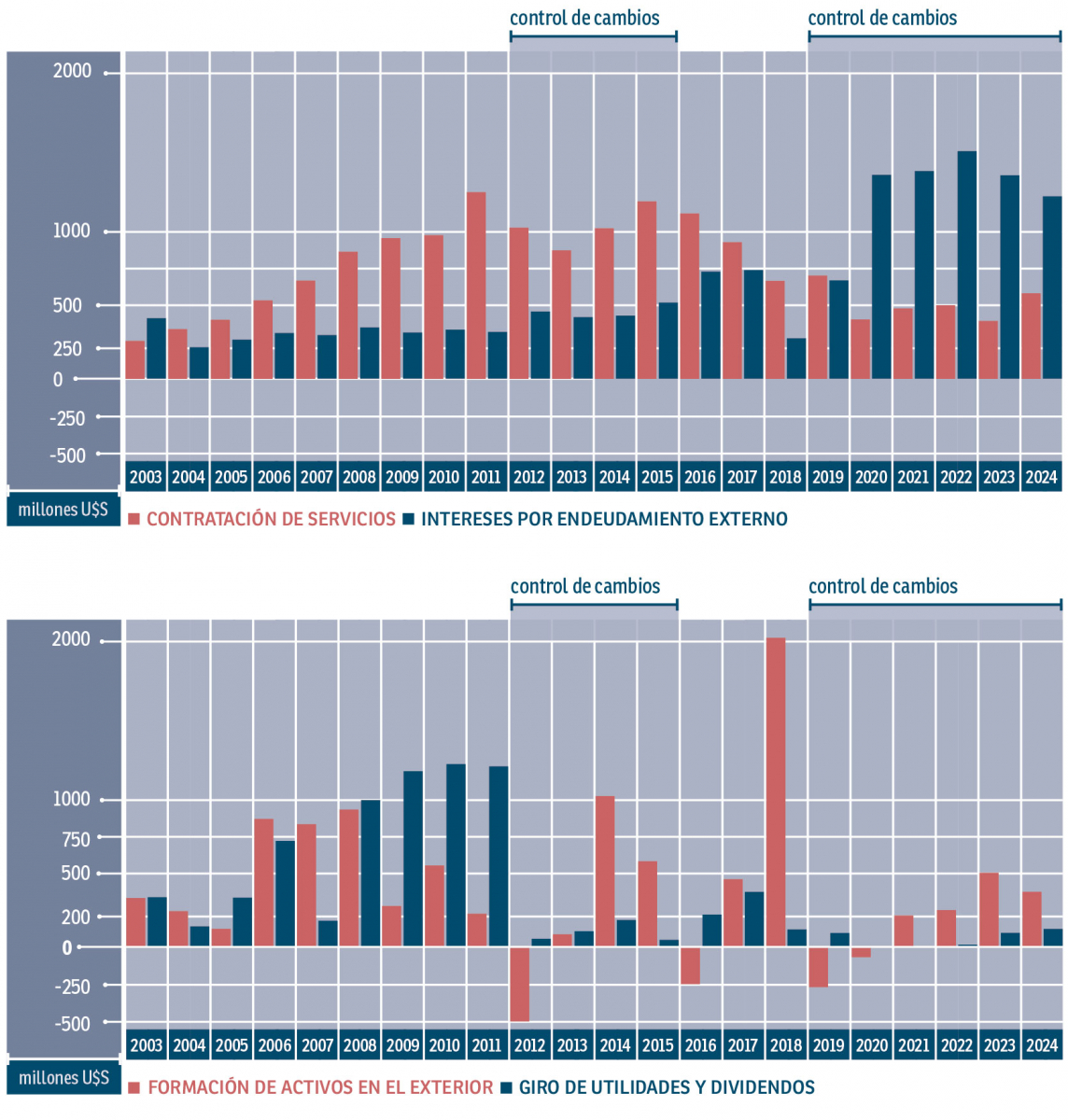

Con un precio promedio de US$ 60 el barril, se espera que para 2030 Vaca Muerta pueda con sus 1.500.000 barriles diarios aportar US$ 21.600 millones de divisas al año. Pero esa cuenta rápida pasa por alto que, así como es el sector con mayor potencial de crecimiento en exportación, en los últimos años lideró otros dos rankings: el de fuga y endeudamiento externo.

En el informe “El poder económico y la frágil economía de los bajos salarios” del Mirador de la Actualidad del Trabajo y la Economía (MATE), los investigadores se preguntan: “Si las empresas necesitaron financiamiento para sus inversiones, ¿por qué no utilizaron los excedentes obtenidos en el país en vez de sacarlos del circuito local?”.

El colectivo de economistas rosarinxs analiza los balances de los últimos cinco años de las 23 principales empresas del sector. La muestra, que nos permite ver hasta fines de 2023, habla de un incremento de la porción de valor apropiada por el capital, en detrimento de las participaciones del trabajo y el Estado. “Si comparamos con los primeros años de la serie, lo más destacado es la pérdida de participación estatal en el reparto del valor agregado por la actividad, que pasó del 21% en promedio a 13%”.

Varios ejemplos en aquel informe invitan a mirar bien el ingenio contable de las compañías, o lo que en la jerga llaman la planificación fiscal nociva, que consiste en distribuir la carga tributaria a conveniencia entre distintas jurisdicciones y con diferentes entidades, para minimizar el pago de impuestos. Viejos mecanismos corporativos que implican la pérdida de entre US$ 1.200 y 2.400 millones cada año en la recaudación del Estado argentino, según calculó Tax Justice Network. Pero esa no es la única forma en que la riqueza socialmente producida se va como por un oleoducto.

Además, las compañías se especializaron en estos años en encontrar nuevas formas de remitir sus utilidades. Cuando no hubo control de cambios, giraron utilidades y dividendos a sus casas matrices, como hasta 2011 y durante el breve período de apertura macrista. En términos netos, el sector fugó, en concepto de “formación de activos en el exterior”, casi US$ 5.000 millones entre 2018 y 2019. Entre 2011 y 2016 se destacaron los intercambios intrafirma, como la contratación de servicios onerosos en el extranjero (consultorías, asistencia técnicas, etc) y la venta a un precio inferior de los bienes producidos en el país, tal como lo hacen los exportadores sojeros. El mecanismo privilegiado de exteriorización del excedente fue el pago de intereses por endeudamiento. Si el problema de la restricción externa aparecía por factores comerciales (cuando el mercado interno consumía, más aumentaban las importaciones y faltaban divisas), el MATE señala un nuevo tipo de restricción, explicada centralmente por sus aspectos financieros y distributivos.

El caso de Tecpetrol sirve de ejemplo. Cuando la compañía requirió financiamiento, recurrió a préstamos intrafirma a través de una mamushka de sociedades que pasa por Países Bajos, Luxemburgo, Panamá, Uruguay y España. De este modo, la firma se aseguró un retorno constante, a través de pagos hacia sus filiales extranjeras, y retuvo el control de los excedentes. La ganancia operativa, producida por la explotación de los pozos, se minimiza, porque se destina al pago de deuda, y la filial local nunca posee recursos para autofinanciarse. El control de las filiales y las relaciones entre acreedor-deudor se centraliza en estructuras extranjeras, y las ganancias se capitalizan en guaridas fiscales.

Todos los fondos, el fondo

Acorde a los tiempos, los no convencionales tienen un ciclo fugaz. Requieren una inyección permanente de dólares para crecer, ya que la máxima productividad de los pozos se alcanza a los tres meses y en solo dos años quedan prácticamente agotados. En esa vorágine, un informe de Gustavo García Zanotti señala que el desarrollo del fracking no genera, hasta ahora, un flujo de retorno sustentable ni siquiera en Estados Unidos. El ciclo corto da poco margen para la política pública, porque en cuanto baja el pulgar de los inversores se corta el chorro y empiezan los problemas.

Para completar el mapa: una mención a los fondos de inversión internacionales, que meten cuchara y piden pista en este nuevo ciclo de liberalización y apertura financiera que se abrió tras el acuerdo con el FMI. De los grandes globales hoy ninguno pisa fuerte, pero comienzan a ocupar posiciones estratégicas. BlackRock es el principal accionista privado de YPF (con 1,7% del paquete); segundo accionista minoritario de Edenor y Central Puerto (líder en generación de energía eléctrica y cuarta en distribución de gas); y accionista destacado de Pampa Energía. Estos fondos concentran deuda emitida por las compañías y pueden ponerlas en aprietos. Lo hicieron en 2022 cuando YPF reestructuró su deuda y se enfrentó a un grupo de quince fondos que concentraban el 40% de la deuda de corto plazo.

No poder retener dentro del circuito productivo nacional una parte del valor que generan estas actividades económicas es el iceberg que amenaza los impresionantes incrementos de los últimos años. “La manera de que derrame sería que, de esos 30.000 millones de exportación, 25 queden en YPF y lo reinviertan en el país en el desarrollo de la petroquímica. Hay un montón de eslabones donde YPF podría reinvertir, y esos eslabones sí son más trabajo-intensivos”, dice un desilusionado militante ypfiano.

No poder retener dentro del circuito productivo nacional una parte del valor que generan estas actividades económicas es el iceberg al que se pueden dirigir los impresionantes incrementos de los últimos años.

La petrolera de mayoría estatal podría sustituir productos refinados que aún hoy se importan, elaborar otros que el país consume a granel, como fertilizantes para el agro, y dar un paso adelante en la complejización de su entramado productivo. Los ductos en construcción son para llevar el crudo hasta algún puerto, en vez de la ampliación de la red troncal de gasoductos para los hogares que no tienen acceso al gas natural, más del 40%. Ni hablar de la perspectiva de industrias con energía barata. Si el flujo financiero cambia de dirección, ¿hacia dónde irán los capitales y qué quedará?

Algo es seguro: los propietarios de la tierra tendrán que agrandar la mesa para los dueños de los hidrocarburos. Las petroleras internacionales buscan vender y los locales esta vez sí están convencidos de que la cosa va a andar. Por más mamelucos de YPF que el presidente use en Olivos, la gestión operativa quedará en manos del empresariado realmente existente, que buscará afuera el capital. Por esa rendija, a pura presión, seguramente se abra paso el capital financiero, que participará del convite a cambio de una módica suma de la renta petrolera. Será necesario ponerle rostro al poder y mirar con lupa cómo se apropian y fugan la renta. Es una tarea compleja e indelegable, que demanda paciencia, esfuerzo colectivo y algo de ingenio.

Fuente: Crisis - Julio 2025