EEUU: la quiebra del Silicon Valley Bank. Dossier

Durante un tiempo hemos estado preguntando, a medida que la Reserva Federal impulsa un aumento global de las tasas de interés, ¿qué se doblará y que se romperá? El estrés se ha sentido en todo el mundo con el colapso del Silicon Valley Bank,

SVB: Del valle al abismo

Michael Roberts

El viernes, el banco californiano Silicon Valley Bank (SVB) se ha convertido en el banco más grande en quiebra desde la crisis financiera de 2008. En un colapso repentino que conmocionó a los mercados financieros, dejó varados miles de millones de dólares pertenecientes a empresas e inversores.

SVB tomó depósitos e hizo préstamos a empresas en el corazón del sector tecnológico de Estados Unidos. La Corporación Federal de Seguros de Depósitos de EEUU (FDIC) ahora está actuando como liquidador. La FDIC es una agencia gubernamental independiente que asegura los depósitos bancarios y supervisa las instituciones financieras, lo que significa que liquidará los activos del banco para pagar a sus clientes, incluidos los depositantes y acreedores.

¿Qué pasó con SVB y es esto una señal aislada o una señal de que están en camino más crisis financieras? El resultado inmediato fue el anuncio de SVB de que había vendido con pérdidas un montón de valores en los que había invertido y que tendría que vender 2.250 millones de dólares en nuevas acciones para tratar de apuntalar su balance. Eso provocó un pánico entre las empresas tecnológicas clave de California que tenían su efectivo en SVB. Hubo una corrida clásica. A la velocidad del rayo, el banco tuvo que evitar que los depositantes retiraran dinero en efectivo. El precio de las acciones de la compañía colapsó, arrastrando a otros bancos con él. El comercio de acciones de SVB se detuvo y SVB acabó abandonando los esfuerzos para recaudar capital o encontrar un comprador, lo que llevó a que la FDIC tomara el control.

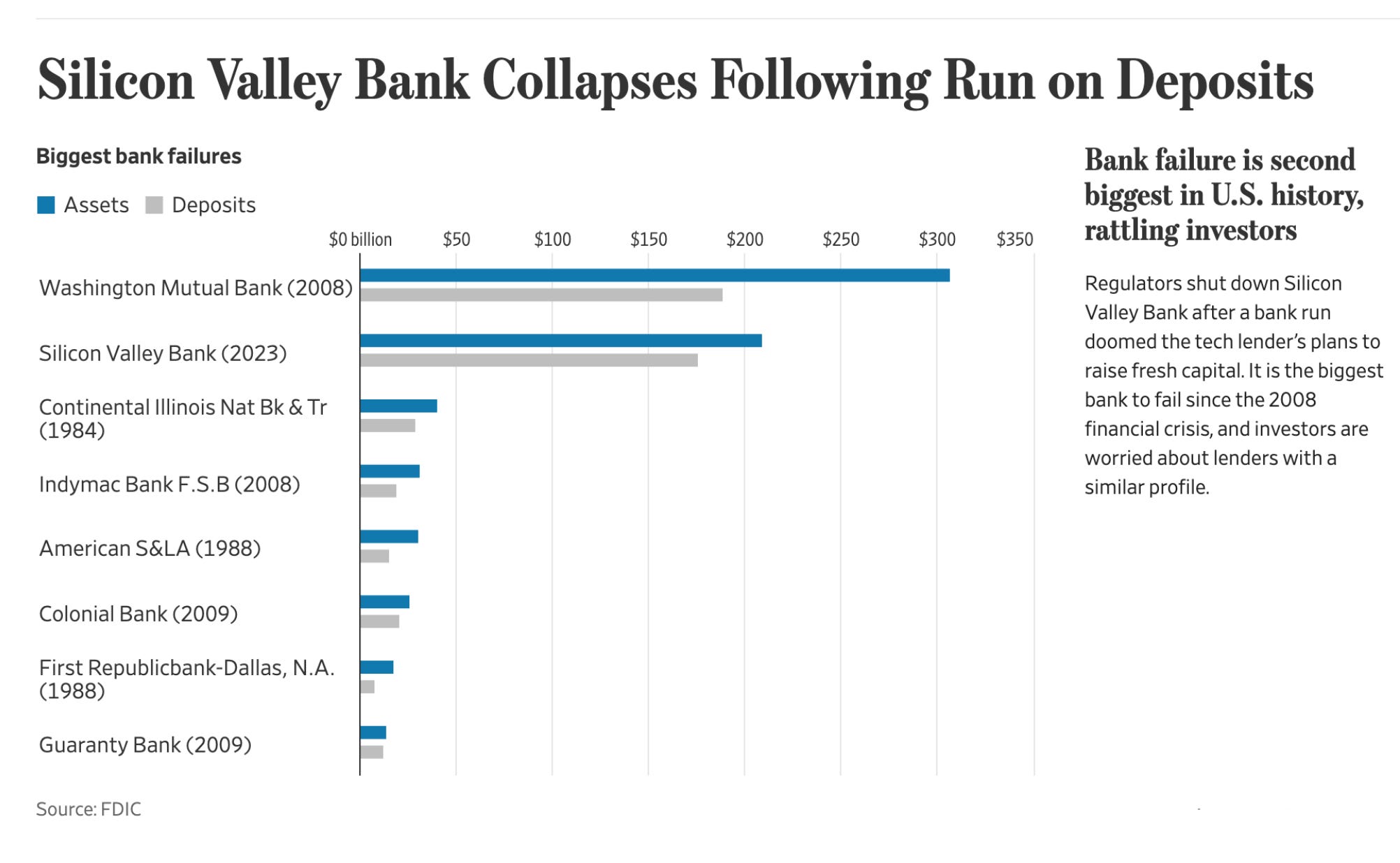

Aunque relativamente desconocido fuera de Silicon Valley, SVB estaba entre los 20 principales bancos comerciales estadounidenses (el 160 más grande), con 209 mil millones de dólares en activos totales a finales del año pasado, según la FDIC. Es el prestamista más grande en quiebra desde que Washington Mutual se derrumbó en 2008 durante el colapso financiero mundial. Así que, contrariamente a algunos informes, SVB no es un pececillo. Ofreció servicios a casi la mitad de todas las empresas de tecnología y de atención médica respaldadas por fondos de riesgo en los Estados Unidos. SVB tenía dinero para estos "capitalistas de riesgo" (aquellos que invierten en nuevas empresas de "start-up").

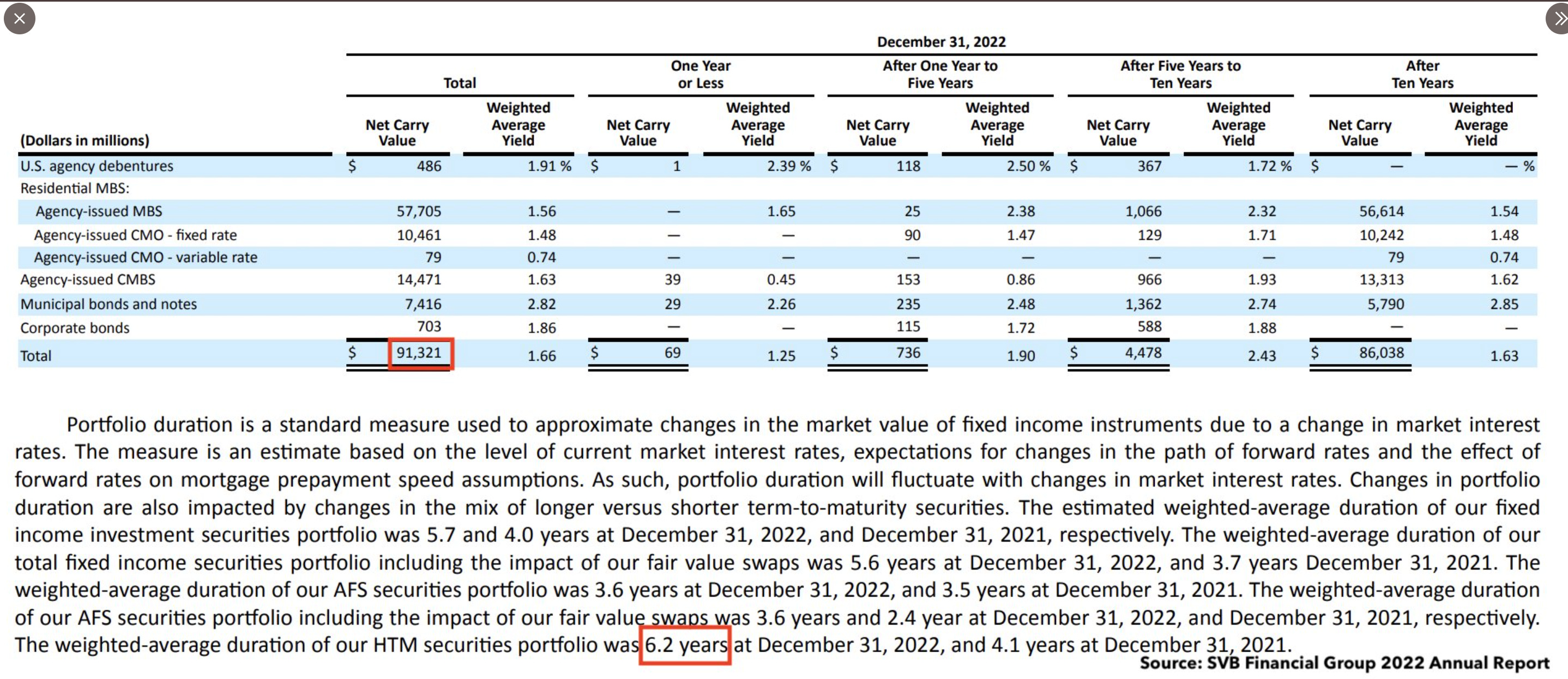

Pero también hizo inversiones con los depósitos en efectivo que obtuvo, extendiendo préstamos personales, a veces arriesgados, a los fundadores de las empresas tecnológicas, así como a sus empresas. Pero sus inversiones comenzaron a generar pérdidas. SVB había apostado por comprar bonos del gobierno de EEUU aparentemente seguros. Sin embargo, a medida que la Reserva Federal comenzó su ciclo de aumento de las tasas de interés para "controlar la inflación", el valor de estos bonos del gobierno cayó bruscamente y el balance de SVB comenzó a hacer agua. Cuando informó al mundo financiero que estaba vendiendo estos bonos con pérdidas para satisfacer los retiros de efectivo de los clientes, la corrida de retirada de depósitos en el banco se desató. Al no obtener financiación adicional mediante la venta de acciones, SVB tuvo que declararse en bancarrota y entrar en la suspensión de pagos de la FDIC.

Algunos están descartando la idea de que el colapso de SVB es una señal de lo que está por venir. "SVB era pequeño, con una base de depósitos muy concentrada", dijo el jefe de investigación de capital europeo de Amundi, Ciaran Callaghan. "No estaba preparado para las retiradas de depósitos, no tenía liquidez a mano para cubrir los reembolsos de depósitos y, en consecuencia, era un vendedor forzado de bonos que impulsó un aumento de capital y creó el contagio. Este es un caso muy aislado e idiosincrásico".

Así que es una excepción. ¿De verdad? El colapso de SVB se debe a un hecho más amplio, a saber, los agresivos aumentos de las tasas de interés de la Reserva Federal durante el año pasado. Cuando las tasas de interés estaban cerca de cero, los bancos como SVB atesoraban bonos del tesoro a largo plazo y aparentemente de bajo riesgo. Pero a medida que la Reserva Federal aumentó las tasas de interés para "luchar contra la inflación", el valor de esos activos cayó, dejando a muchos bancos con balances con pérdidas no realizadas.

Las tasas más altas también han afectado especialmente al sector tecnológico, socavando el valor de las acciones tecnológicas y dificultando la recaudación de fondos. Así que las empresas de tecnología comenzaron a retirar sus depósitos en efectivo en SVB para pagar sus facturas. Ed Moya, analista senior de mercado de Oanda, comentó: "Todo el mundo en Wall Street sabía que la campaña de subida de tasas de la Reserva Federal eventualmente rompería algo, y ahora mismo está derribando a los pequeños bancos". La otra grieta en el muro bancario está en las criptomonedas. El prestamista del banco criptográfico Silvergate también se ha visto obligado a liquidar después del colapso de los precios e intercambios de bitcoins y otras criptomonedas.

"Los desafíos institucionales de SVB reflejan un problema sistémico más grande y generalizado: la industria bancaria está sentada sobre una tonelada de activos de bajo rendimiento que, gracias al último año de aumentos de tasas, ahora están muy bajo el agua y se están hundiendo", dijo Konrad Alt, cofundador de Klaros Group. Alt estimó que los aumentos de tasas han "barrido efectivamente aproximadamente el 28 % de todo el capital de la industria bancaria a finales de 2022".

El fracaso de SVB puede ser único, pero los colapsos financieros siempre comienzan con los más débiles o los más imprudentes. Era un banco que estaba siendo exprimido por las tijeras de una crisis inminente: la caída de las ganancias en el sector tecnológico y la caída de los precios de los activos causada por el aumento de las tasas de interés. SVB había crecido a alrededor de 209 mil millones de dólares en activos con una base de clientes concentrada en las nuevas empresas tecnológicas, por lo que resultó particularmente vulnerable al impacto del rápido aumento de las tasas de interés. Pero las pérdidas de SVB en las ventas de bonos se están repitiendo en muchos otros bancos. La FDIC informó recientemente que los bancos estadounidenses registran 620 mil millones de dólares de pérdidas no realizadas en sus carteras de valores.

Mientras tanto, después de que las últimas cifras de empleo volvieran a indicar un mercado laboral "tirante", la Reserva Federal parece que continuará aumentando las tasas de interés más rápido y más alto de lo que los inversores financieros esperaban. Al declarar ante el Congreso de los Estados Unidos la semana pasada, el presidente de la Reserva Federal, Jay Powell, lo dejó claro: "El empleo, el gasto de los consumidores, la producción manufacturera y la inflación han revertido en parte las tendencias más suaves que habíamos visto en los datos hace solo un mes". Y como lo resumió Larry Summers, gurú keynesiano y ex secretario del Tesoro, "Tenemos que estar preparados para seguir haciendo lo necesario para contener la inflación". Posiblemente hasta el punto de hacer quebrar partes del sector bancario y corporativo.

https://thenextrecession.wordpress.com/2023/03/11/svb-from-the-valley-to...

Como el caos de las tecnológicas y las bajas tasas de interés provocaron el desastre

Adam Tooze

Durante un tiempo hemos estado preguntando, a medida que la Reserva Federal impulsa un aumento global de las tasas de interés, ¿qué se doblará y que se romperá? El estrés se ha sentido en todo el mundo. Con el colapso del Silicon Valley Bank, ahora tenemos una importante quiebra bancaria en el corazón de una parte vital de la economía de los Estados Unidos directamente vinculada a la subida de las tasas de interés.

Silicon Valley Bank no era un banco pequeño. Era el decimosexto más grande del sistema financiero de EEUU (y hay MUCHOS bancos en EEUU). Su colapso es el mayor fracaso, con mucho, desde 2008.

Fuente: WSJ

¿Cómo ha sucedido? Esto de Noah Smith es muy útil, especialmente en el lado de Silicon Valley de la historia, Peter Thiel, etc.

La causa inmediata de las quiebras bancarias es casi siempre una corrida. Sin embargo, ningún banco por muy solvente que sea puede soportar una corrida a gran escala. SVB era un banco en MUCHO MUCHO riesgo.

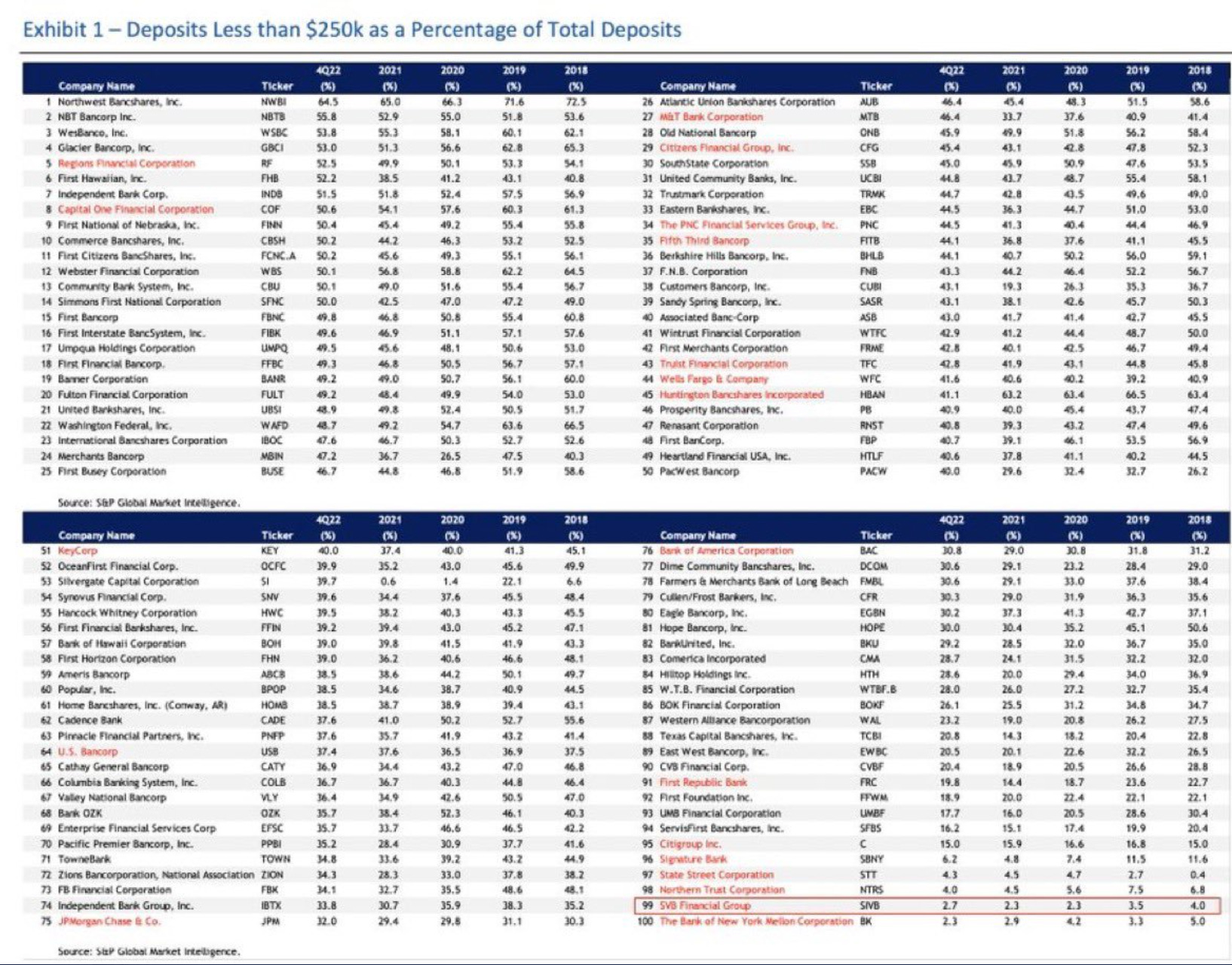

Para evitar las corridas bancarias, los EEUU, como la mayoría de los países, ofrecen garantías, a través de la FDIC, a los depositantes que tienen depósitos de menos de 250.000 dólares. Se devolverán pase lo que pase y, por lo tanto, no tienen ningún incentivo para vaciar sus depósitos, sea cual sea el estado del banco. El banco promedio en los EEUU tiene alrededor del 50 por ciento de sus depósitos asegurados de esta manera. JP Morgan y Bank of America tienen alrededor del 30 por ciento cubierto.

¡En SVB a finales de 2022, solo el 2,7 por ciento de los depósitos estaban cubiertos por el seguro de la FDIC! Como explica Noah Smith:

¿Por qué SVB tenía tantos depósitos sin seguro? Porque la mayoría de sus depósitos eran de nuevas empresas. Las startups no suelen tener muchos ingresos: pagan a sus empleados y pagan otras facturas con el efectivo que recaudan vendiendo acciones a los inversores de riesgo. Y mientras tanto, mientras esperan para usar ese dinero en efectivo, tienen que guardarlo en algún lugar. Y muchos de ellos lo metieron en cuentas del Silicon Valley Bank. Si eres fundador de una startup, ¿por qué guardarías tu dinero en efectivo en un banco pequeño y extraño como SVB en lugar de en un gran banco seguro como JP Morgan Chase, o en T-bills? Este es en realidad el mayor misterio de toda esta situación. Algunas empresas pusieron su dinero en SVB porque también pidieron dinero prestado a SVB, ¡y mantener su dinero en SVB era una condición para su préstamo! Para otros, era una cuestión de conveniencia, ya que SVB también había proporcionado diversos servicios financieros a los propios fundadores.

Así que SVB estaba predestinado a que ocurriera un gran desastre: era cuestión de tiempo. ¿Qué lo empujó más allá del límite?

¿SVB hizo préstamos especulativos? Sí, algunos. Pero no los suficientes por sí solos para hacerlo explotar. ¿Se involucró en ingeniería financiera aventurera? ¡No! Una gran parte del dinero de sus depositantes se invirtió en lo que se supone que es la parte más segura del sistema financiero, los bonos del Tesoro y los bonos respaldados por el gobierno, así como valores respaldados por hipotecas por agencias.

- Michael Roberts, habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

- Adam Tooze, es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es 'Crashed: How a Decade of Financial Crises Changed the World', y actualmente está trabajando en una historia de la crisis climática.

Sinpermiso - 11 de marzo de 2023