El plan de la V: ¿hasta cuándo va a durar la recesión?

La economía argentina entró en una nueva recesión. La gran pregunta es cuánto tardará en salir y cómo lo hará.

Si bien ya teníamos varios indicadores “adelantados” que mostraban la magnitud de la recesión (fuerte caída del consumo minorista, de la construcción, de la recaudación tributaria, entre otras), el dato recientemente publicado de la actividad económica lo confirma. En enero, la producción se contrajo por tercer mes consecutivo y marcó una caída de casi 6% respecto del mismo mes del año anterior, siendo la más elevada desde la salida de la pandemia.

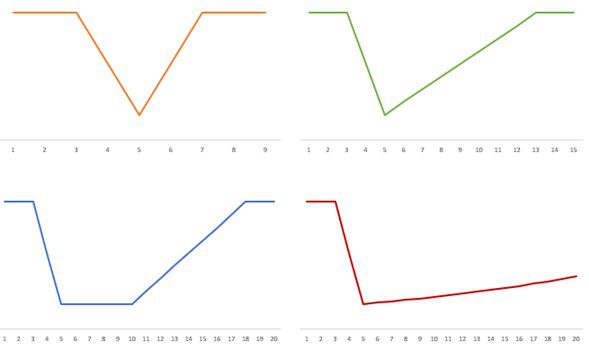

Una de las grandes discusiones que se vienen dando en estos días gira en torno a la duración de la recesión y la velocidad de la recuperación. Para esto, en economía nos gusta ponerle letras a la forma de la recuperación. Como pueden ver debajo, a grandes rasgos hay 4 maneras en la que se puede dar la recuperación de la actividad económica: en forma de “V”, de “U”, de “L” o como “la pipa de Nike”. Dicha forma es relevante porque determina la duración de la recesión y el tiempo que se tarda en recuperar el nivel de actividad previo.

Formas de recuperación de la actividad económica

Fuente: Rollover.

La recuperación en “V” es la más rápida de todas, donde la velocidad de la recuperación es similar a la de la caída. En cambio, la forma que tiene la “pipa de Nike” se debe a que la recuperación es un poco más lenta. En la “U” la diferencia principal es que el rebote no se da con tanta fuerza, y luego se recupera a una velocidad similar a la de la pipa. En cambio, la “L” es el escenario más problemático, dado que la velocidad de recuperación es sumamente lenta (o, incluso, podría manifestarse como un estancamiento persistente).

También podría darse un escenario donde se combinan algunas de las anteriores. Por ejemplo, la recuperación en los primeros meses podría ser rápida, pero luego por algún motivo se hace más lenta (una combinación de la V con la pipa) o podría suceder algo que frene de manera transitoria la recuperación (formando una “W”). Dicho todo esto, la gran pregunta es, entonces, ¿cómo va a ser la recuperación? Para responder esa pregunta necesitamos ver primero un poco de la teoría y luego analizar los datos.

La teoría

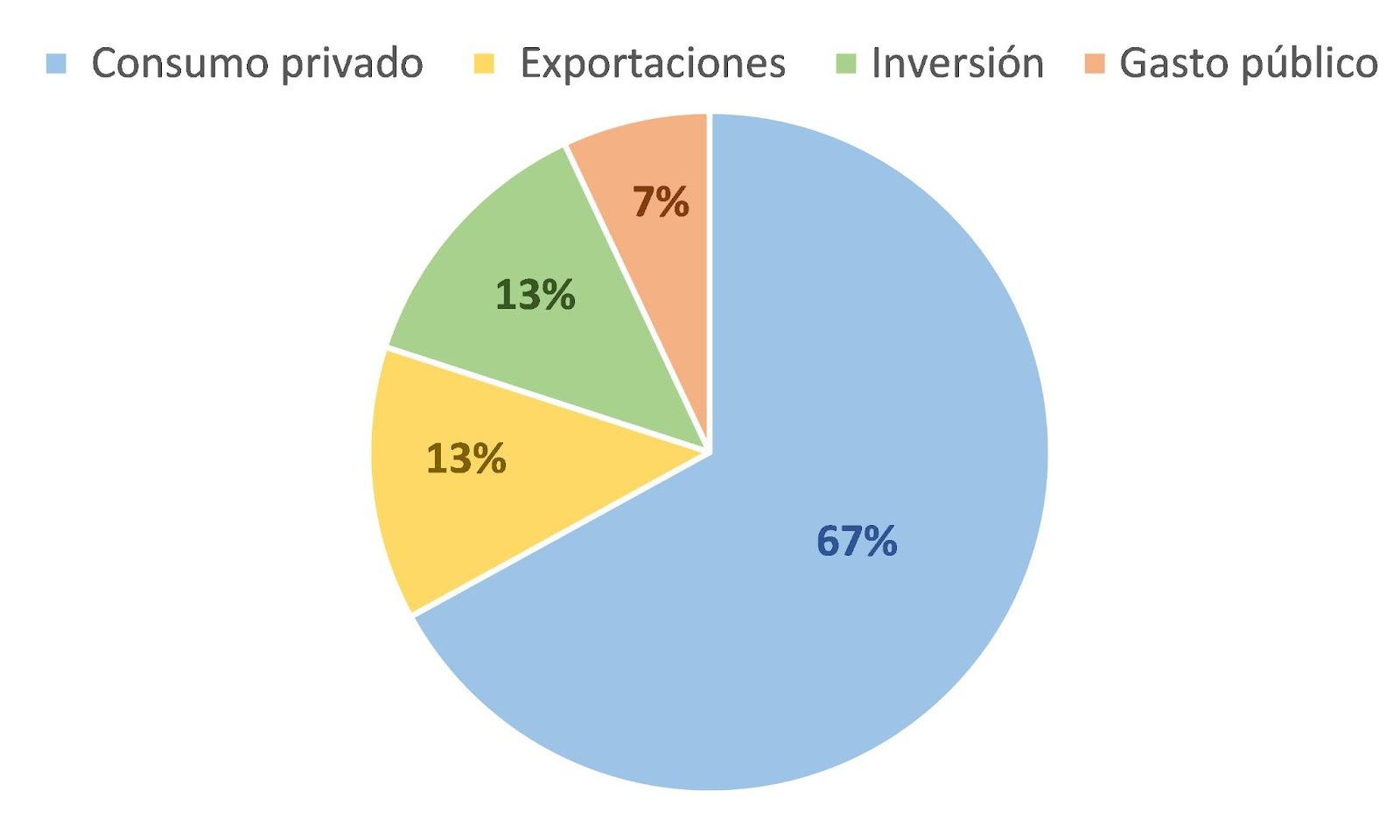

El PBI mide la producción de una economía y es el indicador por excelencia para examinar el desempeño de la actividad económica. Como mostramos en esta edición, el PBI también representa los ingresos totales que genera una economía y el nivel de la demanda agregada. Una manera de estimar la velocidad de recuperación de la actividad es por medio del análisis de la demanda agregada. La misma se puede desagregar en 4 grandes componentes: el consumo privado, el gasto público, la inversión (privada) y las exportaciones. Pero no todos tienen el mismo peso (y, por lo tanto, la misma relevancia para explicar la velocidad de la recuperación): el consumo privado representó aproximadamente el 67% del PBI en 2023, tanto las exportaciones como la inversión el 13% y el gasto público el 7% (descontando parte de la producción importada).

Descomposición del PBI por sus componentes de la demanda agregada

Fuente: Rollover en base a INDEC.

Entonces, tenemos que arrancar por el consumo privado. Este componente depende en gran medida de los ingresos de la población, y acá ya tenemos buena parte de la explicación para entender la magnitud de la recesión. Tanto los salarios como las jubilaciones se redujeron drásticamente frente a la aceleración inflacionaria provocada por el aumento del tipo de cambio del 120% que aplicó el Gobierno ni bien asumió. El tema es si se van a recuperar con la misma velocidad.

Casi con total seguridad la respuesta es que no. Por el lado de las jubilaciones, porque el Gobierno ya anunció que a partir de julio las mismas se incrementarán en línea con la inflación, pero sin recuperar todo el poder de compra perdido. Por el lado de los salarios, si bien es probable que -de mantenerse la reducción de la inflación- repunten en los próximos meses, muy difícilmente se observe una dinámica en forma de “V”. Con una inflación tan alta y en el marco de una economía en recesión, resulta muy improbable que los sindicatos -en su conjunto- logren aumentos tan elevados como para recuperar su poder de compra previo.

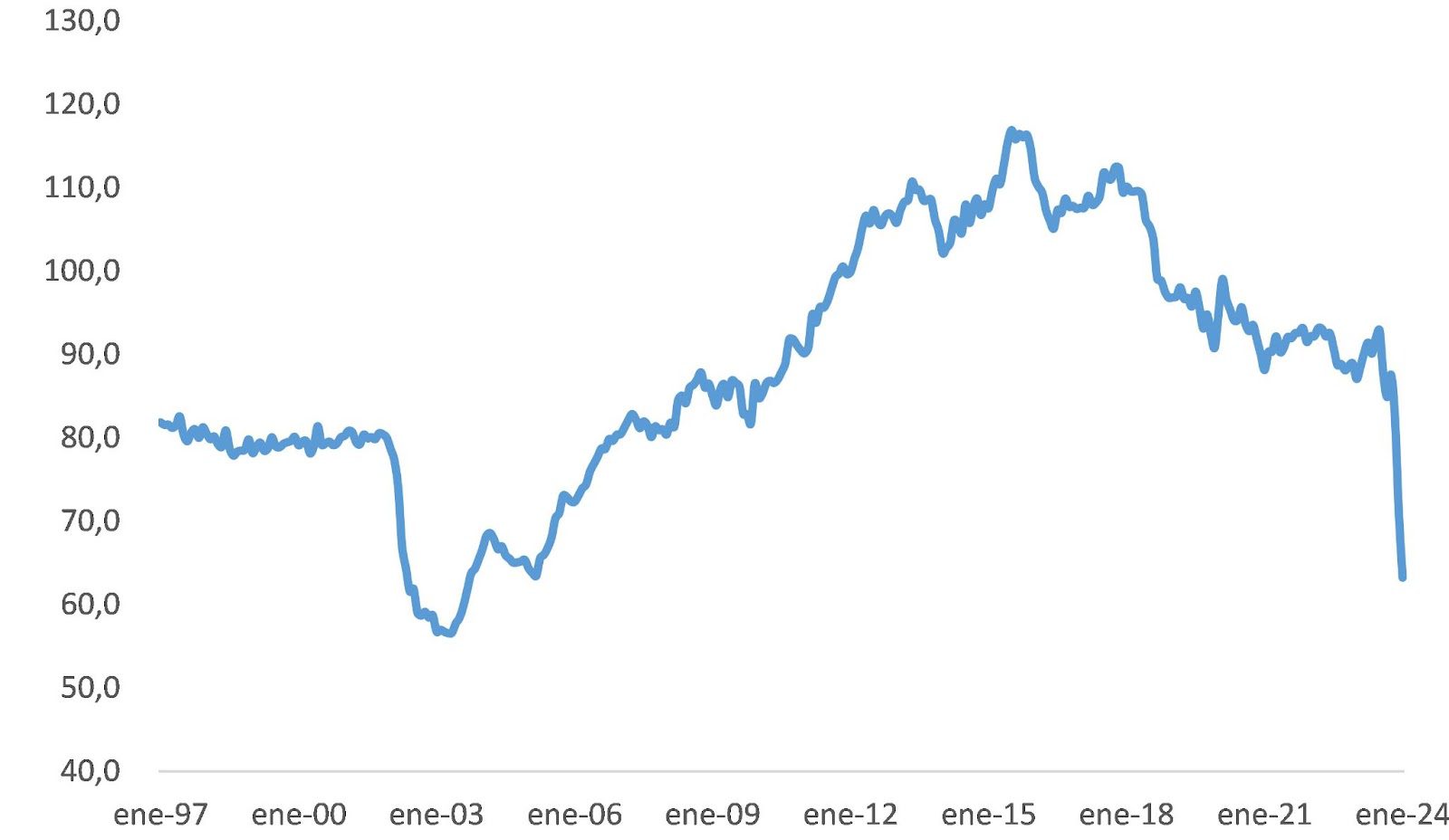

Como se desprende del gráfico a continuación, la única caída de una magnitud similar fue la del 2002 y ahí el salario real tardó 4 años en recuperar todo su poder de compra perdido (de todos modos, la caída de la actividad económica había sido mucho más grande y las negociaciones paritarias eran prácticamente inexistentes).

Evolución del salario registrado (RIPTE en términos reales)

Fuente: Rollover en base a AFIP.

Todo lo anterior nos lleva a la conclusión de que parece muy poco probable que el consumo privado repunte lo suficientemente rápido y con la fuerza necesaria para que sea en forma de V. En el mejor de los casos, sería una recuperación más lenta como la pipa de Nike.

Pero veamos de todos modos qué sucedería con el resto de los componentes de la demanda agregada. El que sin dudas jugará en contra es el gasto público, ante su fuerte reducción que está llevando a cabo el Gobierno. Por el contrario, las exportaciones casi con total seguridad van a mostrar un gran impulso, más que nada explicado por la recuperación de la grave sequía que afectó al sector agroexportador el año pasado. El último componente es la inversión, que por lo general suele moverse en línea con lo que suceda con la producción, aunque con una mayor sensibilidad (de allí que a veces se hable de un efecto “acelerador”).

En suma, al analizar la recuperación de la economía desagregada por los principales componentes de la demanda, la conclusión que obtenemos es que resulta muy difícil que la misma sea en V, tal como sostiene el Gobierno. Esto se explica más que nada por el hecho de que los ingresos suelen recuperarse lentamente tras un salto devaluatorio e inflacionario, haciendo que el componente principal de la demanda agregada (el consumo privado) se comporte de la misma manera.

Los datos

El mercado parece estar viendo algo similar. Esto lo podemos confirmar examinando el Relevamiento de Expectativas del Mercado (REM) que elabora el BCRA a partir de las proyecciones de las principales consultoras económicas del país. De allí se desprende que durante el primer trimestre la economía se contraerá de manera significativa (-3,4%), en el segundo trimestre se mantendrá en esos niveles bajos (+0,1%), para recién empezar el repunte a partir del segundo semestre, aunque sin lograr alcanzar los niveles del 2023.

Otra manera de constatarlo es examinando qué sucedió en las recesiones anteriores. El gráfico a continuación toma como punto de partida el mes en el que se inició la recesión y a partir de eso cómo evolucionó y cuánto tardó hasta recuperar todo el terreno perdido. Como se puede apreciar, ninguna se dio en forma de V. La recuperación de la pandemia fue lo más parecido, con un rebote en forma de V que luego se hizo más lento –como la pipa–, pero de todos modos permitió que en 12 meses la actividad volviera a su nivel anterior.

Comportamiento de las recesiones anteriores

Fuente: Rollover en base a INDEC.

Para poder analizar la dinámica del resto de las recesiones es mejor quitar el caso de la pandemia del gráfico, ya que la magnitud de la caída fue tan grande que eso dificulta el análisis visual del resto (por un tema de escalas). Además, aprovechamos para incorporar la recesión actual, de modo de ponerla en perspectiva.

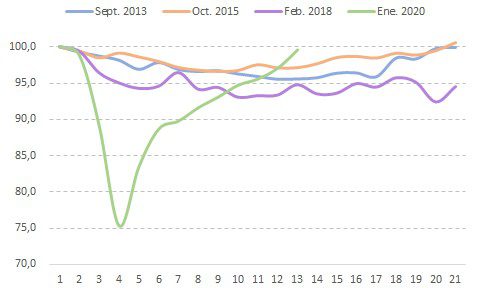

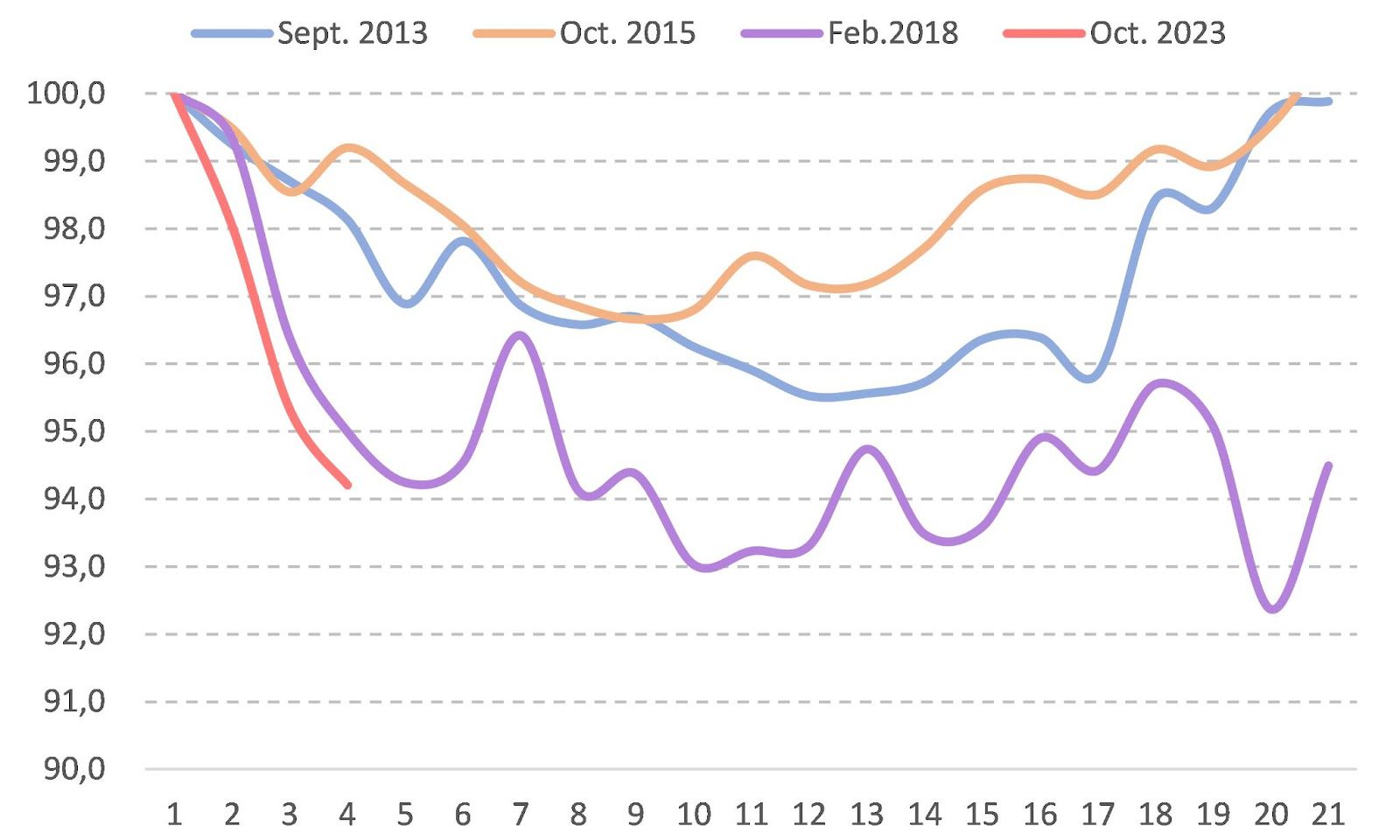

Al hacer eso, vemos que las recesiones de 2013 y 2015 (ambas provocadas por una devaluación a los pocos meses) tuvieron un comportamiento bastante parecido, en forma de U, con una recuperación mucho más lenta, de casi 2 años (21 meses). En cambio, la devaluación de 2018 tuvo un comportamiento en forma de L dado que, luego de la caída inicial, la actividad se mantuvo en esos niveles sumamente bajos.

Comportamiento de las recesiones anteriores

Fuente: Rollover en base a INDEC.

Nuevamente, este ejercicio nos sirve para respaldar la teoría y comprobar que la recuperación (total) de la actividad se dará, en el mejor de los casos, el año que viene. La forma que adquiera no está tan clara. Eso va a depender en buena medida de lo que suceda con el cepo cambiario. Si en los próximos meses el Gobierno logra desarmarlo sin sobresaltos, lo más probable es que veamos una firme recuperación (con la forma de una pipa). Ahora, si por algún motivo esto se posterga, o si su liberación provoca una corrida cambiaria y una nueva devaluación del tipo de cambio, se frenará el proceso o incluso podría profundizarse la recesión (dando lugar a una W o una L). En unos meses lo sabremos.

Fuente: Cenital - Abril 2024