El debate de la inflación

El debate sobre la inflación entre los principales economistas continúa. ¿La cada vez más alta tasa de inflación de las materias primas se mantendrá por algún tiempo o es 'transitoria' y pronto disminuirá? ¿Es necesario que los bancos centrales actúen con rapidez y firmeza para 'ajustar' la política monetaria (es decir, reducir la inyección de crédito en los bancos mediante la compra de bonos públicos (QE) y comenzar a subir bruscamente las tasas de interés política? ¿O ese endurecimiento es una exageración y provocará una depresión?

He cubierto estos temas en varios artículos anteriores con cierto detalle. Pero vale la pena repasar algunos de los argumentos y la evidencia existente de nuevo porque la alta y creciente inflación está dañando severamente los medios de subsistencia y la prosperidad de la mayoría de los hogares en las economías capitalistas avanzadas e incluso es una cuestión de vida o muerte para cientos de millones en el llamado Sur Global de los países pobres. Ser desempleado es devastador para aquellos que pierden sus trabajos y para sus familias. Pero el desempleo afecta normalmente sólo a una minoría de los trabajadores en un momento dado. La inflación, por otro lado, afecta a la mayoría, particularmente a aquellos con bajos ingresos, cuando los productos básicos como la energía, los alimentos, el transporte y la vivienda importan aún más.

En un libro reciente, Rupert Russell señaló que el precio de los alimentos a menudo ha sido históricamente decisiva. Actualmente, el índice mundial de precios de los alimentos se encuentra en su nivel más alto jamás registrado. El golpe afecta a las personas que viven en el Medio Oriente y África del Norte, una región que importa más trigo que cualquier otra, siendo Egipto el mayor importador del mundo. El precio de estas importaciones lo fijan las bolsas internacionales de productos básicos de Chicago, Atlanta y Londres. Incluso con los subsidios del gobierno, las personas en Egipto, Túnez, Siria, Argelia y Marruecos gastan entre el 35 y el 55 por ciento de sus ingresos en alimentos. Viven al límite: pequeños aumentos de precios provocan pobreza y hambre. Russell nos recuerda que el grano fue clave en casi todas las etapas de la Primera Guerra Mundial. Temiendo la amenaza a sus exportaciones de grano, la Rusia imperial ayudó a provocar ese conflicto global. A medida que avanzaba el conflicto, Alemania, también sufría de escasez de pan barato y buscaba apoderarse de la abundante cosecha de Rusia. “Paz, tierra y pan” era el eslogan bolchevique, y el éxito tuvo mucho que ver con el pan y el control de las nuevas rutas de cereales dentro de Rusia. Ahora, la invasión rusa de Ucrania pone en peligro la cosecha de estos dos principales exportadores de cereales.

De hecho, cuando se consideran los precios de los alimentos -uno de los principales contribuyentes, junto con los precios de la energía, a la espiral inflacionaria actual-, son evidentes las insuficiencias de las principales explicaciones de la inflación y sus remedios políticos. La inflación actual no es producto de una 'demanda excesiva' (keynesiana) o de 'inyecciones monetarias excesivas' (monetarista). Es el resultado de un 'shock de oferta': escasez de producción y ruptura de la cadena de suministro, inducida por la pandemia de COVID y luego por el conflicto entre Rusia y Ucrania. La recuperación después de la crisis del COVID en las principales economías ha sido vacilante: todas las principales agencias internacionales y consultoras de investigación analítica han reducido su pronóstico de crecimiento económico y producción industrial para 2022. Al mismo tiempo, estas agencias y bancos centrales han revisado al alza sus pronósticos de inflación y por el momento se mantendrá alta.

Los bancos centrales tienen poco control sobre la 'economía real' en las economías capitalistas y eso incluye cualquier inflación de precios en bienes o servicios. Durante los 30 años de desinflación general de precios (cuando los precios suben lentamente o incluso se desinflan), los bancos centrales lucharon por cumplir su objetivo habitual de inflación anual del 2% con sus armas habituales de tasas de interés e inyecciones monetarias. Y será la misma historia al tratar esta vez de reducir las tasas de inflación. Como he argumentado antes, todos los bancos centrales se quedaron dormidos mientras las tasas de inflación se disparaban. ¿Y por qué fue así? En general, porque el modo de producción capitalista no se mueve de manera constante, de forma armónica y planificada, sino de manera espasmódica, desigual y anárquica, con altibajos. Pero también malinterpretaron la naturaleza de la espiral inflacionaria, confiando en teorías erroneas de la inflación.

Yo diría que este 'shock' del lado de la oferta es realmente una continuación de la desaceleración en la producción industrial, el comercio internacional, la inversión empresarial y el crecimiento del PIB real que ya había comenzado en 2019 antes de que estallara la pandemia. Sucedió porque la rentabilidad de la inversión capitalista en las principales economías había caído casi a mínimos históricos y, como saben mis lectores, es la rentabilidad lo que en última instancia impulsa la inversión y el crecimiento en las economías capitalistas. Si el aumento de la inflación es impulsado por una oferta débil en lugar de una demanda excesivamente fuerte, la política monetaria no funcionará.

Los monetaristas de línea dura piden fuertes aumentos en las tasas de interés para frenar la demanda, mientras que los keynesianos se preocupan por la inflación de los salarios, ya que el aumento de los salarios "obliga" a las empresas a subir los precios. Pero las tasas de inflación no aumentaron cuando los bancos centrales inyectaron billones en el sistema bancario para evitar un colapso durante la crisis financiera mundial de 2008-2009 o durante la pandemia de COVID. Todo ese crédito de dinero de la 'flexibilización cuantitativa' terminó como un financiamiento de coste casi nulo para la especulación financiera e inmobiliaria. La 'inflación' tuvo lugar en los mercados bursátiles y de vivienda, no en las tiendas. Lo que eso significa es que el 'giro' de la Reserva Federal de EEUU hacia las subidas de tipos de interés y la marcha atrás de la QE no controlarán las tasas de inflación.

La otra teoría dominante es la de los keynesianos. Argumentan que la inflación surge del 'pleno empleo' que eleva los salarios y de la 'demanda excesiva' cuando los gobiernos gastan 'demasiado' en tratar de reactivar la economía. Si hay pleno empleo, entonces no se puede aumentar la oferta y los trabajadores pueden hacer subir los salarios, obligando a las empresas a subir los precios en una espiral de salarios y precios. Por lo tanto, existe una compensación entre el nivel de desempleo y los precios. Esta compensación se puede caracterizar en una curva gráfica, que lleva el nombre de AW Phillips.

Pero la evidencia historica va en contra de la curva de Phillips como explicación del nivel de inflación. En la década de 1970, la inflación de precios alcanzó los máximos de la posguerra, pero el crecimiento económico se desaceleró y el desempleo aumentó. La mayoría de las principales economías experimentaron una "estanflación". Y desde el final de la Gran Recesión, las tasas de desempleo en las principales economías han caído a los mínimos de la posguerra, pero la inflación también se ha reducido a mínimos.

El keynesiano Larry Summers adopta el enfoque de la "demanda excesiva". Su opinión sobre la inflación es que el gasto público está impulsando el aumento de los precios al dar a los estadounidenses demasiado poder adquisitivo. Entonces es culpa de la administración Biden; la respuesta es volver a imponer la 'austeridad', es decir, recortar el gasto público y aumentar los impuestos. Nuevamente, podría preguntarle a Summers por qué no hubo una alta inflación cuando los gobiernos gastaron grandes cantidades para evitar un colapso bancario en la Gran Recesión, pero solo ahora.

Detrás de la teoría keynesiana de la inflación impulsada por los costes, inevitablemente viene el llamamiento político a la "moderación salarial" y a un desempleo aún mayor. Por ejemplo, el gurú keynesiano, Paul Krugman, ahora aboga por aumentar el desempleo para controlar la inflación en su columna del New York Times. Esto en cuanto a la afirmación de que el capitalismo puede sostener el 'pleno empleo' con una macrogestión juiciosa de la economía, al estilo keynesiano. Parece que, después de todo, la economía capitalista está atrapada entre la Escila del desempleo y la Caribdis de la inflación.

En cuanto a la moderación salarial, tanto los keynesianos como los banqueros centrales se han apresurado a lanzar tales llamamientos. El columnista keynesiano del Financial Times pide que la política monetaria sea “suficientemente estricta para... crear/preservar cierta flexibilidad en el mercado laboral". En otras palabras, la tarea debe ser crear desempleo para reducir el poder de negociación de los trabajadores. El gobernador del Banco de Inglaterra, Bailey, hizo el mismo llamamiento para, dijo, detener la inflación galopante. Pero no hay evidencia de que los aumentos salariales conduzcan a una mayor inflación. Volvemos al huevo y la gallina. El aumento de la inflación (pollo) obliga a los trabajadores a buscar salarios más altos (huevo). De hecho, durante los últimos 20 años hasta el año del COVID, los salarios semanales reales de EEUU aumentaron solo un 0,4 % anual en promedio, incluso menos que el crecimiento promedio anual del PIB real de alrededor del 2 % o más. Es la parte del crecimiento del PIB que se destina a las ganancias lo que aumentó (como argumentó Marx allá por 1865).

El crecimiento de la inflación de EEUU es mucho más alta que la de los salarios, que solo crecen entre un 3 y un 4 %, lo que significa que los salarios reales están bajando para la mayoría de los estadounidenses. Los activos financieros están aumentando aún más rápido. Los precios de la vivienda han subido aproximadamente un 20% sobre una base anualizada. Justo antes de la pandemia, en 2019, las corporaciones no financieras estadounidenses obtuvieron alrededor de un billón de dólares al año en ganancias, más o menos. Esta cantidad se había mantenido constante desde 2012. Pero en 2021, estas mismas empresas ganaron alrededor de 1,73 billones de dólares al año. Eso significa que por cada hombre, mujer y niño estadounidense en los EEUU, las empresas estadounidenses solían ganar alrededor de $ 3.081, pero hoy ganan alrededor de $ 5.207. Eso es un aumento de $2.126 por persona. Significa que el aumento de las ganancias de las empresas estadounidenses supone el 44% del aumento inflacionario de los costes.

Luego está la explicación 'psicológica' de la inflación. La inflación está 'fuera de control' cuando las 'expectativas' de aumento de los precios por parte de los consumidores se afianzan y la inflación se vuelve una profecía autocumplida. Pero esta teoría elimina cualquier análisis objetivo de la formación de precios. ¿Por qué deberían subir o bajar las 'expectativas' en primer lugar? Y como mencioné antes, la evidencia que respalda el papel de las 'expectativas' es débil. Como concluye un artículo de Jeremy Rudd en la Reserva Federal: “Los economistas y los responsables de la política económica creen que las expectativas de inflación futura de los hogares y las empresas son un factor determinante clave de la inflación real. Una revisión de la literatura teórica y empírica relevante sugiere que esta creencia se basa en cimientos extremadamente inestables, y se argumenta que adherirse a ella de manera acrítica fácilmente podría conducir a graves errores de política”.

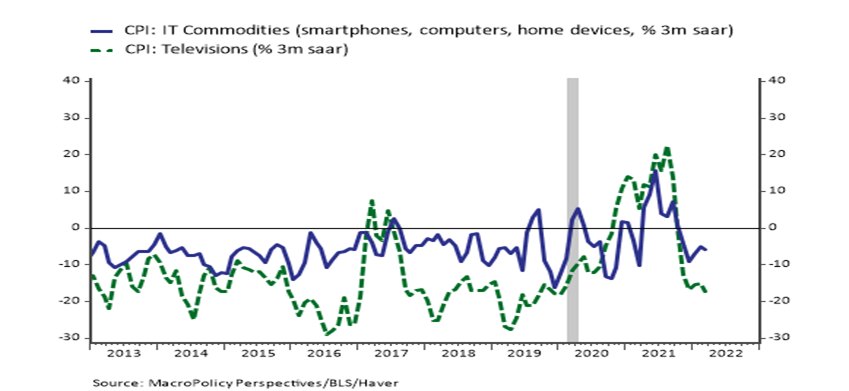

Todas estas teorías dominantes niegan que sea el hecho de que la producción capitalista no suministre lo suficiente lo que está causando una inflación alta y acelerada. Y, sin embargo, la evidencia historica del "choque de oferta" sigue siendo convincente. Por ejemplo, los precios de los autos usados. Se dispararon durante el último año y fueron un importante contribuyente al aumento de la inflación en EEUU y el Reino Unido. Los precios de los autos usados aumentaron porque la producción y entrega de autos nuevos se vio obstaculizada por el COVID y la pérdida de componentes clave. La producción y las ventas mundiales de automóviles se desplomaron. Pero la producción ahora se está recuperando y los precios de los autos usados han vuelto a caer. De hecho, los precios de los productos electrónicos para el hogar ahora están cayendo.

Una teoría marxista de la inflación analiza primero lo que sucede con la oferta y, en particular, si existe suficiente creación de valor (explotación del trabajo) para estimular la inversión y la producción. Guglielmo Carchedi y yo hemos estado trabajando en un modelo de inflación marxista, que esperamos publicar pronto. Pero los puntos clave son que la tasa de inflación de precios depende primero de la tasa de crecimiento de la creación de valor. El empleo de mano de obra humana crea nuevo valor y el uso de tecnología reduce el tiempo de trabajo involucrado en la producción de bienes y servicios. Por lo tanto, se puede producir más producción en menos tiempo de trabajo. Por lo tanto, los precios con el tiempo tenderán a caer, en igualdad de condiciones. La producción capitalista se basa en un aumento de la inversión en activos fijos y materias primas en relación con la inversión en trabajo humano, y esta creciente composición orgánica del capital, como la llamó Marx, conducirá a una caída en la rentabilidad general y una eventual desaceleración de la producción misma. Esta contradicción también significa que la deflación de precios es la tendencia en la producción capitalista, en igualdad de condiciones.

Pero otras cosas no siempre son iguales. Está el papel del dinero en la inflación. Cuando el dinero era una mercancía física (universal) como el oro, el valor de las mercancías dependía en parte del valor de la producción de oro. En las economías 'fiduciarias' modernas, donde el dinero es una unidad de cuenta (sin valor) creada por los gobiernos y los bancos centrales, el dinero se convierte en un factor que contrarresta la tendencia a la caída de los precios en la producción creadora de valor. La combinación de producción de nuevo valor y creación de oferta monetaria afectará en última instancia la tasa de inflación en los precios de las materias primas.

En nuestra investigación inicial, mostramos que cuando el crecimiento del dinero era moderado, pero la creación de valor era fuerte, las tasas de inflación eran altas y crecientes (1963-81); pero cuando la creación de valor se debilitó, la creación de dinero evitó la deflación pero no fue suficiente para detener la disminución de la inflación de precios (1981-2019). La conclusión es que si las principales economías se desaceleran bruscamente o incluso entran en una recesión para fines de este año, la inflación también disminuirá eventualmente, para ser reemplazada por un aumento del desempleo y una caída de los salarios reales .

Hay una alternativa a la restricción monetaria o salarial, estas propuestas de política de la corriente económica mayoritaria, que actúan en interés de los banqueros y las corporaciones para preservar la rentabilidad. Es impulsar la inversión y la producción a través de la inversión pública. Eso resolvería el shock de oferta. Pero una inversión pública suficiente para hacer eso requeriría un control significativo de los principales sectores de la economía, en particular la energía y la agricultura; y la acción coordinada a nivel mundial. Eso es actualmente un sueño imposible. En cambio, los gobiernos 'occidentales' buscan recortar la inversión en los sectores productivos y aumentar el gasto militar para luchar en la guerra contra Rusia (y luego China).

- Michael Roberts, habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Sinpermiso - 19 de abril de 2022