Lineamientos de un plan de estabilización exitoso: síntesis de experiencias. Incentivos y perspectivas.

El artículo analiza la evolución de la inflación y los requisitos para poder lograr su descenso significativo y sostenible en el marco de políticas públicas que permitan obtener otros objetivos económicos y sociales.

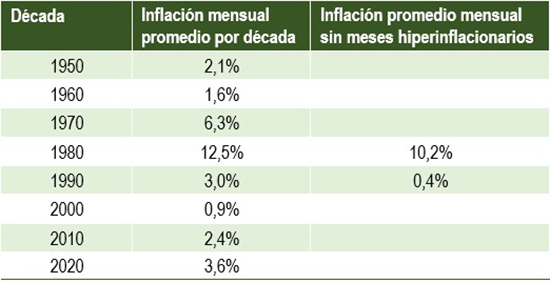

Evolución de la inflación en la Argentina

La Argentina ha tenido siete períodos históricos en los últimos 50 años: un régimen de alta inflación con episodios de hiperinflación entre 1975 y 1989 (promedio 280,9% anual), un período hiperinflacionario (1989-1991 con 4849% promedio), un lapso de muy baja inflación entre 1991 y 2001 durante la convertibilidad (2,7% promedio anual), una cuarta etapa entre 2003 y 2010 de inflación relativamente baja (11,6% promedio anual), un intervalo moderado alto entre 2011 y 2018 (26% entre 2010 y 2015 y 31,7% de 2016 a 2018), un sexto período 2018-2021 de alta inflación 47,3% promedio y un 2022 de muy alta inflación 61,2% hasta agosto.

Tomando esta concatenación de períodos históricos, puede observarse también fácilmente desde la persistencia e inercia de los fenómenos inflacionarios. En los años setenta más de un 20% de los meses la inflación estuvo por debajo del 2% m/m y un 35% de los meses por debajo de 4% mensual. En los ochenta estos porcentajes disminuyeron al 2,5% de los meses y 10%, respectivamente. Por el contrario, en la década de los noventa y los 2000, el 89% y el 92% de los meses la inflación estuvo por debajo del 2 por ciento.

Finalmente, durante las décadas de 2010 y 2020 nuevamente se observa cómo la inflación se estabilizó cada vez en pisos más elevados, siendo que la moda se ha corrido de una inflación de 0-2% a una de 2%-4%. Tal como discutiremos más adelante, una de las principales preocupaciones del momento debería ser cómo lograr que la inflación se estabilice (en un principio al menos en dicho rango) y logre descender de los niveles de los últimos meses que nos ubican a las puertas de un régimen de alta inflación.

Cuadro 1

Fuente: BCRA, INDEC y elaboración propia en bases indicadores provinciales.

Experiencias de los planes de estabilización

La Argentina pudo en el pasado implementar planes de estabilización que tuvieron temporalmente un relativo éxito. Se trata de aprender de sus virtudes, pero también de sus errores y adaptarlos a las actuales circunstancias.

Las tres últimas experiencias son el Plan Austral, el Plan de Convertibilidad y la estrategia no formulada como plan que a partir de 2002 llevó a cabo el ministro Lavagna durante las presidencias de Duhalde y Kirchner.

Si algo tienen en común esas tres experiencias es que surgen tras crisis que se desatan por fuertes desequilibrios fiscales y externos. En todos los casos los planes se lanzan para frenar la indetenible suba de los precios y el tipo de cambio.

Gráfico 1

t= mes en que se produce la devaluación.

Fuente: BCRA, INDEC, BLS.

Todos los planes contaron con un total apoyo político de las autoridades y con un equipo económico consolidado que atacó en forma consistente el conjunto de las causas de la inflación, al tiempo que estabilizaron el tipo de cambio e incluían además del ancla cambiaria, una regla monetaria o fiscal, o iniciativas tendientes a reducir los déficits. El Plan Austral y la Convertibilidad incluyeron medidas contundentes para frenar la inercialidad (desagio en el primero, prohibir la indexación en el segundo) que reproducía el fenómeno inflacionario.

El Austral, la Convertibilidad y el plan 2002-2003 presentan una combinación de ortodoxia y heterodoxia para revertir las expectativas, inducir un proceso de remonetización de la economía y frenar aumentos de costos incluyendo la puja distributiva. Dichos planes nacieron con problemas de credibilidad, que obligaron a vender reservas para defender la paridad cambiaria, pero lograron asentarse y bajar en forma rápida y abrupta la inflación. Un tema clave para poder estabilizar exitosamente es contar con reservas suficientes para garantizar credibilidad.

Es evidente que el contexto y la propia sociedad demandan un esfuerzo antiinflacionario. Si el mismo es integral y en el marco de políticas consistentes que incluyan medidas que promuevan el desarrollo económico, ataquen la restricción externa y contengan iniciativas para ayudar a los sectores más vulnerables, será posible bajar la inflación en forma sostenible con consenso social.

Esto es así porque si se revierten las expectativas y se reduce la inflación, se genera un círculo virtuoso por oferta y demanda. Baja la tasa de interés y se alarga el horizonte de decisiones de inversión, aumenta el crédito y se estimula la producción y la demanda, disminuyendo la capacidad ociosa y/o impulsando inversiones que aumenten la oferta de bienes que calzan con una mayor demanda vía consumo, lo que genera baja de inflación y crecimiento económico, como se observó en 1986 creciendo al 6% en el Austral, en 1991 creciendo un 10% en 1991-1993 hasta el Tequila de 1994 y un 9% en 2003 con varios años de alto crecimiento hasta la crisis global de 2008.

Por supuesto el contexto global es complejo y no es posible replicar mecánicamente las experiencias, pero sí tener en cuenta más allá de los shocks adversos que sufrieron los tres “planes” sus limitaciones, desvíos e inconsistencias como lección para un plan exitoso en el tiempo.

En el caso del Austral, más allá de la sequía y la caída de los precios de los bienes exportables de nuestro país, hubo deslizamientos de precios y también salarios, como también presiones hacia mayores niveles de gasto público, que generaron inconsistencias en la dinámica cambiaria que a su vez gatillaron aumentos de precios y del tipo de cambio. Como sabemos, el gobierno de Alfonsín tenía minoría en el Senado y el sindicalismo alineado con la oposición.

La convertibilidad y una liberalización extrema que provocó déficit externo financiado con endeudamiento fue un esquema monetario muy rígido, tan exitoso para bajar la inflación como ineficiente para adaptarse a shocks, implosionó al maxidevaluar Brasil en 1999, ante la imposibilidad de financiar el déficit fiscal por la vía monetaria o a través del mercado de deuda y tampoco poder compensar con ingreso de divisas comerciales y/o financieras el creciente déficit de cuenta corriente.

El plan 2002-2003 tuvo años de un crecimiento muy importante que luego de 2010 sufrió la reaparición de la restricción externa que provocó la fuerte recuperación de las importaciones incluyendo energía luego de 2011, una caída en el valor de las exportaciones desde 2012, agudizadas en 2014 y luego las restricciones al financiamiento generadas por fondos buitres que obligaron a tomar restricciones cambiarias, generando una gran brecha cambiaria que alcanzó máximos de 90% en septiembre de 2014 para luego bajar al 40% hasta fines de 2015.

Situación actual de la Argentina

La caída de las reservas vía la transmisión a los precios de las variaciones del tipo de cambio y de las expectativas de devaluación, la falta de credibilidad en un plan económico consistente y el incremento de los precios internacionales a partir del estallido de la guerra agudizaron las tensiones inflacionarias en 2022.

Así, la inflación mensual promedio pasó del 3,5% en 2021 –con un pico de 5,2% en marzo– a un 5,6% en los primeros siete meses de 2022. En agosto (último dato disponible), la inflación alcanzó el 7% luego de que en julio presentó su variación más elevada desde abril de 2002. En términos interanuales, se aceleró por séptimo mes consecutivo y acumula una suba del 74%, la más elevada desde enero de 1992.

Con estos números, se puede afirmar que la economía argentina ingresó en lo que se conoce como “régimen de alta inflación”1. De hecho, en los últimos meses se observa cómo en la canasta de productos relevada por el INDEC en el GBA cada vez más las elevadas tasas de inflación mensuales abarcan a un mayor grupo de productos. Esto es, los elevados guarismos inflacionarios no responden a subas puntuales de precios, sino que las mismas comienzan a ser altas y generalizadas.

Dilemas de la gestión económica

La situación macroeconómica nacional, en la cual asume la nueva gestión económica en agosto de 2022, es una de las más complejas desde la vuelta de la democracia. La conjunción entre factores locales y externos lleva a pensar que la inestabilidad nominal de la economía doméstica difícilmente logre resolverse sin medidas integrales.

En el plano local, la masividad de una indexación y revisión a plazos cada vez más cortos lleva a que la economía no posea un ajuste automático de las variables reales y por lo tanto del sector externo. En este contexto, la expectativa de una devaluación (que se expresa en la brecha cambiaria) ha llevado a la pérdida de reservas y a una profundización de los controles de cambios, los cuales generan un beneficio de corto plazo, pero tienen como impacto de segunda ronda un incremento de la brecha (al trasladar hacia dicho mercado una mayor cantidad de operaciones) y en la inflación.

Si por el mercado oficial pasan cada vez una menor cantidad de bienes y se genera una expectativa de que los bienes que aún hoy pasan pueden tener problemas al momento de la reposición, el sistema de precios comenzará en mayor medida a estar fijado por los tipos de cambios paralelos (¡e inclusive por la expectativa del TC paralelo!). Por lo tanto, la dinámica de la brecha será cada vez más importante y podría ser una polea de transmisión hacia mayores niveles de inflación.

Más allá de esto es notable cómo la caída en los tipos de cambio implícitos del 20% en agosto de 2022 no se tradujo en una baja de precios, lo que refleja la asimetría de los precios con el tipo de cambio y su carácter estructural, como señalamos en línea con Olivera, y el efecto expectativas, más allá del impacto en costos.

Además de los factores domésticos, en el plano internacional el escenario actual también presenta elevados niveles de incertidumbre. Por un lado, el proceso de suba de tasas de Estados Unidos se vería sostenido en los próximos meses ante la continuidad de elevados guarismos inflacionarios y un mercado de trabajo que continúa sin mostrar señales de debilitamiento. La posibilidad de un softlanding hoy en día pareciera descartada siendo que la curva del Tesoro norteamericano ya está reflejando en sus precios que nos encontramos en vísperas de una recesión.

Lineamientos para bajar la inflación

En un artículo de junio de 20212 señalábamos cinco factores básicos para combatirla.

El primero es contar con un buen diagnóstico que identifique todos los factores que generan inflación en forma endémica. En segundo lugar, la necesidad de un plan con metas y objetivos que sea consistente.

En tercer lugar, la gradualidad como una manera realista de bajar la inflación mientras se acomodan precios relativos y dado el particular contexto global y local que estamos atravesando. En cuarto lugar, lograr resultados en forma sostenida. Porque más importante que los niveles absolutos o un buen resultado de corto plazo es que se concrete una reducción que se mantenga en el tiempo y eso permita un sendero de alguna certidumbre.

En quinto lugar y no menos importante es que la política antiinflacionaria sea económica, política y socialmente sostenible, es decir que, si bien la baja de una inflación alta tendría elementos reactivantes, el plan tenga consenso social y no vaya en desmedro del crecimiento y de la equidad.

Ampliemos un poco el contenido de estos cinco elementos. Retomando las distintas experiencias es necesario alejarse de explicaciones monocausales, simplistas y formulaciones abstractas que no tengan contacto con la realidad.

Como señalamos anteriormente, en la Argentina las causas de la inflación han combinado inconsistencias monetarias y fiscales que son reflejadas por una visión ortodoxa, pero también cuestiones estructurales y de costos que sostiene el pensamiento “heterodoxo”. Además, hay componentes de inercia inflacionaria y expectativas que incluyen con distinto énfasis y alcance ambos enfoques.

El segundo factor es que un plan consistente debe atacar en forma simultánea todas las causas incluyendo políticas y aspectos institucionales. La experiencia de 2018 y 2019, pero también la de 2021-2022, muestran que no alcanza con reducir la emisión monetaria y el déficit fiscal si no se incluyen otros aspectos macro y microeconómicos. Eso no implica minimizar la importancia de los equilibrios macro, sobre todo en una economía muy dolarizada y con restricción externa.

Durante 2021 se ha apelado a tres anclas, el ancla cambiaria con una tasa de devaluación descendente, el ancla de ingresos, con paritarias que recuperan algo de salario real, desde la inflación proyectada, y el ancla tarifaria.

Hay cinco factores que alimentaron la fuerte suba de la inflación del último año en diverso grado: el aumento en el precio de los alimentos, la recomposición de márgenes, imperfecciones de mercado, inercia inflacionaria y especialmente las expectativas.

El aumento en los alimentos y otras materias primas originado por la pandemia y en mayor medida por el impacto de la guerra de Rusia y Ucrania y las medidas adoptadas por dicho conflicto generan un alza importante en la inflación global. Resulta evidente que es por demás difícil bajar la inflación en dicho contexto mundial con una fuerte incidencia de alimentos y energía en el costo de vida. Mucho más con la debilidad política del oficialismo, situación que puede variar si el gobierno profundiza la iniciativa recobrada en agosto, en el marco de un acuerdo político.

El impacto del mayor costo de los alimentos es superior en los países subdesarrollados y especialmente en la Argentina. En los países desarrollados la incidencia de los alimentos es del 13,6% en una canasta promedio, contra 24,6% en América latina y 27% en nuestro país, según datos recopilados por el Banco Central. Debe tratar de atenuarse la inflación importada con una batería de instrumentos y en lo posible con consensos que aseguren abastecimiento local en condiciones razonables.

Hubo una recomposición de márgenes en 2021-2022, necesaria en sectores que han tenido una fuerte caída de rentabilidad en 2018-2020 e injustificada en ciertos casos donde deben investigarse posibles abusos en la posición dominante.

También hay serios problemas históricos en la cadena de producción y comercialización que hacen que desde el precio que recibe el productor hasta la góndola haya valores que se multiplican por siete veces o más.

A su vez, dado el historial inflacionario de nuestro país y la reciente aceleración de la última década, la inercia ha ido ganando peso como factor explicativo de la variación de precios. De hecho, según un estudio de la consultora Synthesis, en la actualidad estaría explicando en torno a un 40% de la variación del índice de precios. Es producto de esta importancia de la inercia inflacionaria en contextos de elevada inflación que los planes de estabilización como el Austral y la Convertibilidad incluyeron medidas específicas para combatirla: el desagio, retrotraer precios y prohibir la indexación como formas de evitar la reproducción inflacionaria. Más allá del mérito y limitaciones de ambos planes, algo que quiebre la inercia debe hacerse.

Las expectativas de inflación, muy ligadas a expectativas de devaluación y a la incertidumbre que genera aumentos precautorios son un factor central. Es necesario generar un cambio de expectativas que haga creíble un plan de reducción de la inflación.

El tercero y cuarto elementos hablan de la necesidad de gradualidad, pero sostenibilidad. Si bien teóricamente un shock tendría un efecto potente en el corto plazo, los desequilibrios acumulados hacen que sea políticamente inviable.

Así es más importante lograr de manera gradual, creíble y sostenida una baja, en el marco de un plan económico integral que con resultados conseguibles restaure la credibilidad.

El quinto punto y crucial es lograr un acuerdo político económico y social que genere consensos dinámicos. Es decir, compromisos de todos los actores, sector público, empresarios y sindicatos, que den certidumbre a la trayectoria de las variables económicas que de cada uno dependan, y se determine cómo armonizar en forma flexible eventuales desvíos por cambios en variables externas al programa. No basta, más allá de ser esenciales, un programa consistente, el imprescindible respaldo político del gobierno y una buena gestión técnica, hace falta que haya incentivos para que todos los actores se comprometan con el éxito del plan.

Sin duda un plan exitoso requerirá de amplio apoyo político, consistencia y buena ejecución técnica para lograr credibilidad con el suficiente colchón externo, fortaleciendo las reservas con ingresos genuinos, estimulando la liquidación de exportaciones, revirtiendo la precancelación de pagos de importaciones y deuda privada y generando una mayor demanda de activos en moneda nacional, lo que generará un marco para la refinanciación de vencimientos de deuda pública y privada.

Mantener en el tiempo la viabilidad de un plan sustentable, además de solucionar la restricción externa y combatir la inflación, requiere necesariamente de estímulos a la producción e ingresos dignos de una población que ya tuvo una fuerte merma en sus ingresos en los últimos años.

El mayor consenso que debemos generar hacia adelante es que la mejor manera de generar un crecimiento sostenible en el mediano plazo es evitar la acumulación de desequilibrios externos y fiscales, aun a sabiendas de que en el corto plazo la corrección de los desequilibrios, como todo en la vida, tiene sus costos. La función de un gobierno progresista debe ser encarar dichos problemas a sabiendas de sus implicancias, pero siempre plantear soluciones con la premisa básica de que los mayores esfuerzos los realicen aquellos que más tienen.

¿Es posible un plan integral?

Como vimos, un plan de estabilización requiere: i) políticas consistentes; ii) crucial apoyo externo para tener divisas para afrontar la desconfianza inicial hasta que se logre credibilidad; iii) fuerte apoyo político, idealmente más allá del oficialismo de turno complementado con reformas institucionales consensuadas de mediano plazo; iv) conciliar firmeza en la fase inicial a las presiones sectoriales, con consenso social y priorizar a los sectores más vulnerables, v) y vinculado a lo anterior sostener en el tiempo las políticas con flexibilizaciones razonables ante cambios en variables exógenas pero sin modificar el corazón del programa. Situaciones con que no contaron el Plan Austral ni el Primavera.

Si uno analiza el pasado reciente, no parecen estar dadas las condiciones para un plan integral consensuado, consistente y de mediano plazo, aunque sí parece haber galvanizado cierto apoyo a una estrategia preparatoria al menos temporalmente dentro del oficialismo en el marco de la corrida de junio-julio y el horror a la dinámica cambiaria y de espiralización inflacionaria.

Habrá que ver qué condiciones tendrá la reformulación de las metas del sector externo con el FMI, la política cambiaria asociada, la posibilidad de concretar el conjunto de medidas necesarias tan cerca de las elecciones. Esto es si podrá sostenerse una eventual estabilización de cara a 2023, donde siempre en años electorales hay mayor presión de gasto. El contraejemplo es 1991, pero lo fue luego de una hiperinflación.

Nuevamente el tema es el timing y secuenciamiento de desinflación, reactivación, mejora del salario en pocos meses y en el contexto de un escenario internacional inflacionario y adverso de menor crecimiento mundial, mayores tasas de interés y volatilidad financiera.

Consideraciones finales

El escenario macroeconómico nacional, en el cual asume la nueva gestión económica, es uno de los más complejos desde la vuelta de la democracia. La conjunción entre factores locales y externos lleva a pensar que la inestabilidad nominal de la economía doméstica difícilmente logre resolverse sin medidas integrales. Como vimos, la Argentina entró en 2022 en un régimen de alta inflación que corre riesgos ciertos de una mayor espiralización y ocasionar así una crisis cambiaria como ocurrió repetidas veces en el pasado.

Se puede decir que existe un consenso generalizado en que, a corto plazo, para recuperar cierta estabilidad, lo primero es recomponer el nivel de las reservas. Luego deberán tomarse medidas de carácter más estructural que apunten a solucionar el desequilibrio cambiario y la inercia inflacionaria. En este marco, entre los diversos escenarios planteados, la implementación de un plan de estabilización integral toma mayor fuerza (al menos hasta el momento).

El desafío es múltiple. Por las propias características de la historia argentina, si el proceso no es acompañado por medidas que generen un sendero de recuperación del poder adquisitivo –ya muy golpeado– de la población (o al menos detengan su deterioro), aquello que se logre solucionar en la macro se descompondrá en la situación social.

El gobierno tiene un dilema. Y es interesante analizarlo por la estructura de incentivos para la toma de decisiones de política económica. Es muy difícil que un gobierno gane las elecciones con una inflación superior al 3% mensual (no pasó en democracia) y sin una tendencia clara a la baja. Pero por otro lado estabilizar la economía tiene efectos recesivos en el corto plazo, aunque sea reactivante en el mediano plazo.

En tal sentido las experiencias del Plan Austral, la Convertibilidad y el plan Lavagna de 2002 generaron efectos económicos y electorales positivos, aunque con niveles de precios relativos muy diferentes como energía y tipo de cambio y una menor indexación del gasto y la deuda pública.

Este punto resulta clave de cara al 2023, año electoral. Por un lado, resentir ese flanco tensiona aún más la alianza que sostiene al gobierno porque disminuye las posibilidades de ganar las elecciones en los diversos niveles nacional, provincial y municipal. Lo cierto es que el horizonte electoral es muy breve para lograr estabilizar, recuperar el crecimiento y conseguir una mejora en los indicadores sociales, como es tan largo el plazo para hacer más de lo mismo y “aguantar” sin cambios de fondo.

La clave es qué grado de audacia habrá para intentar revertir el cuadro con pocas chances de una “hazaña” económica y política y mayores posibilidades de agravar el cuadro con un plan “aguantar”. Se requiere decisión política, unidad de objetivos, pericia técnica, buena comunicación y capacidad de generar consensos. O sea un giro de 180 grados con lo ocurrido en dos años y medio, más allá de las serias dificultades de la situación inicial y del contexto externo.

En síntesis, la inflación podrá bajar en forma profunda y duradera si se logra una síntesis que recoja los frutos del aprendizaje colectivo, contemple nuestra estructura y realidad económica y sea exitosa en cambiar las expectativas del colectivo social en el marco de un acuerdo que concilie la reducción de la inflación con crecimiento y equidad social.

* Licenciado en Economía. Profesor Asociado de Economía Internacional y Titular de Finanzas Internacionales FCE UBA 1995-2016. Director de Synthesis Argentina. Ex Presidente del Banco Central de la República Argentina 2014-2015. Ex Presidente de la Comisión Nacional de Valores 2009-2014.

** Licenciado en Economía. Asesor del Ministerio de Hacienda y Finanzas de la provincia de Buenos Aires desde 2019. Economista de la Secretaría de Defensa de la Competencia 2015-2016. Asesor de la Secretaría de Comercio de la Nación 2013-2015.

Notas:

- [1] Los regímenes de alta inflación se caracterizan por presentar: i. Inflación anual superior al 50%; ii. Inflación mensual superior al 5%; iii. Acumular dos o más años con inflación por encima del 40% por ciento; y iv. Registrar el doble de la inflación promedio de los últimos 10 años.

- [2] Vanoli, Alejandro: “Cinco requisitos para terminar en serio con la inflación”, en cronista.com, 16 de junio de 2021

Fuente: Voces en el Fénix - Diciembre 2022