Salir ahora del cepo: riesgos y consecuencias del sueño de Caputo y Milei

En esta edición mostramos que, en las actuales condiciones, eliminar los controles cambiarios es una decisión sumamente arriesgada y con posibles efectos muy nocivos para la economía.

Al repasar las declaraciones de Milei de los primeros meses de su gestión sobre la eliminación de las regulaciones cambiarias, podemos identificar dos cuestiones que son fundamentales. En primer lugar, que el objetivo siempre fue sacarlas lo antes posible (en varias entrevistas puso como fecha “mitad de año”), pero que, para que eso sucediera, primero había que sanear el balance del Banco Central (léase, acumular reservas internacionales, eliminar los pasivos remunerados y los puts).

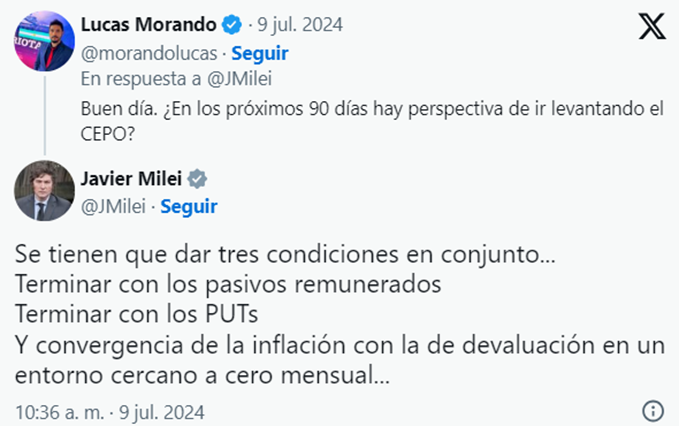

Sin embargo, hace unas semanas, cuando al presidente le preguntaron por este mismo tema en la red X, contestó que, además de la eliminación de los pasivos remunerados y los puts, la inflación debía converger con la tasa de variación del tipo de cambio oficial en un entorno cercano a 0% mensual (después explicó que, en realidad, la convergencia se daría al 2%, que es la velocidad a la que actualmente se mueve el tipo de cambio oficial, y que una vez que eso se lograra, bajarían ambas al 1% y luego al 0%).

Como pueden ver, Milei dejó de lado el objetivo de la acumulación de reservas y lo reemplazó por este de la convergencia entre la inflación y el tipo de cambio oficial. Esta modificación puede parecer menor, pero muestra un cambio importante en el programa y en cómo piensan salir del cepo.

Lo primero que es evidente es que no se lograron acumular las reservas suficientes (y obviamente tampoco se consiguió ningún tipo de financiamiento externo). En su momento, Milei estimó que se necesitaban USD 15.000 millones para levantar las restricciones cambiarias. Sin embargo, a la fecha el Banco Central solo acumuló unos USD 6.400 millones en reservas y difícilmente esto pueda mejorar, dado que ya transcurrieron los meses de mayor liquidación de los dólares de la cosecha. Acá queda claro por qué “desapareció” este requisito.

Pero para entender lo de la convergencia, tenemos que poner en contexto lo de las últimas semanas. Como analizamos en esta edición, el salto del dólar financiero y su correlato en la brecha cambiaria evidenciaban las dudas del mercado respecto de la sostenibilidad del programa económico del Gobierno. Esto, a su vez, tuvo impacto en los precios.

Frente a este panorama, era claro que el Gobierno necesitaba mostrar algún tipo de recalibración sobre el programa económico. Una posibilidad podría haber sido la de acelerar la tasa de variación del tipo de cambio oficial (por ejemplo, al 5%, en línea con los últimos datos de la inflación) y/o eliminar una de las regulaciones cambiarias más importantes, la del dólar blend (que habilita a los agroexportadores a liquidar el 20% en el mercado paralelo). Esto hubiera permitido que el tipo de cambio medido en términos reales dejara de apreciarse y que se fortaleciera la capacidad del BCRA de acumular reservas (porque ingresarían al mercado oficial ese 20% que se iba al financiero), corrigiendo dos de los principales elementos que más dudas generan sobre la sostenibilidad del esquema y, además, dando un paso importante en la quita de las regulaciones cambiarias. El principal problema con esta estrategia es que hubiese puesto en pausa el proceso de desinflación, dado que el aumento del tipo de cambio oficial casi con seguridad hubiera tenido impacto en los precios.

En cambio, la estrategia elegida por el Gobierno fue la de intervenir en el mercado cambiario financiero. Esto trató de “disfrazarlo” como parte de su fase dos, es decir, como una medida que, en lugar de apuntar a bajar la cotización del dólar financiero, en realidad buscaba frenar la emisión de pesos (recordemos que, cuando el BCRA compra y acumula dólares, a cambio inyecta pesos).

Pero quedó claro que no era así cuando explicaron bien la medida (que había sido anunciada un día sábado a través de las redes). Primero y principal, porque del tuit del ministro se desprende que el BCRA vendería dólares en el mercado financiero a partir de las futuras compras que hiciera en el mercado oficial, o sea, a partir del día en que se implementara la medida. Sin embargo, luego anunciaron que se iban a tomar como fechas de referencia todas las compras que se hicieron desde el primero de mayo. De este modo, el BCRA debería vender en el mercado financiero unos $2,5 billones (aproximadamente unos USD 1.800 millones), lo cual es una cantidad muy relevante para un mercado tan pequeño. ¿Por qué se eligió una fecha tan arbitraria como el primero de mayo? Porque ese fue el último mes en el cual el BCRA logró acumular dólares.

Además, si el objetivo realmente fuese el de frenar la emisión de pesos, uno hubiera esperado que la medida viniera acompañada de una pauta clara acerca de cómo y cuándo se iban a vender estos dólares en el mercado financiero. En cambio, el equipo económico confirmó que sería discrecional “de acuerdo con las condiciones de mercado” (léase, cuando se incremente la brecha cambiaria). En suma, a pesar del discurso oficial, la medida apunta a sacrificar reservas con el objetivo de contener la brecha cambiaria.

De todo lo anterior se desprende que el Gobierno sigue con la idea de quitar las regulaciones cambiarias lo antes posible, pero con un cambio importante en su estrategia para llevarlo a cabo. Frente al reconocimiento de la falta de financiamiento externo y la baja acumulación de reservas, parece que están apostando a reducir la cotización del dólar financiero vendiendo las escasas reservas disponibles. El objetivo doble es evitar que el aumento del dólar se traslade a los precios, permitiendo que la inflación continúe bajando hasta ubicarse en un 2%, y reducir al máximo la brecha cambiaria, con la intención de unificar (o incluso dolarizar) sin provocar una devaluación del tipo de cambio oficial. Recordemos que los otros dos requisitos, la eliminación de los pasivos remunerados y de los puts, ya prácticamente fueron logrados (solo resta una parte pequeña de los puts).

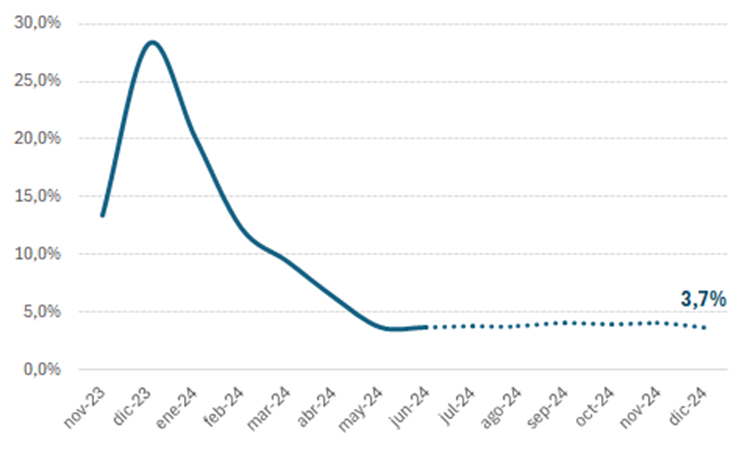

Este cambio en la estrategia, lejos de mitigar los riesgos, los acrecienta. En primer lugar, no está claro que la inflación vaya a converger en el corto plazo al 2% mensual. Como se puede apreciar en el gráfico a continuación, la proyección del top 10 de las consultoras del Relevamiento de Expectativas del Mercado (REM) estima que de acá a fin de año la inflación núcleo se va a asentar en torno al 4% (aunque hay que advertir que dichas proyecciones en los meses anteriores se ubicaron por encima de la inflación real, con lo cual, existe la posibilidad de que llegue al 2%).

Evolución de la inflación núcleo y estimación del REM (en % mensual)

Fuente: Rollover.

En segundo lugar, porque el recurso de utilizar la venta de dólares para tratar de contener la brecha cambiaria ya fue utilizado reiteradas veces en los últimos años y, por lo general, no funcionó. Menos todavía la idea de unificar “hacia abajo” (que el dólar financiero baje hasta el nivel del oficial): como muestra este trabajo de Fundar realizado por Guido, Pablo de la Vega y Emiliano Libman, todas las unificaciones cambiarias de la historia argentina se produjeron con un salto del dólar oficial, o sea, de abajo hacia arriba.

Pero, aun suponiendo que todo saliera bien, es decir, que se lograra una unificación cambiaria sin salto del dólar oficial y con la inflación bajando al 2%, seguiría habiendo un riesgo muy grande. Recordemos que la eliminación de las regulaciones implica que tanto las personas como las empresas puedan acceder a la compra de dólares. Eso conlleva un incremento de la demanda sumamente significativo. Como referencia, solo en los tres primeros meses de la unificación llevada a cabo por Macri en 2015, la compra neta de divisas para atesoramiento fue de USD 4.700 millones. Sin las reservas suficientes y sin financiamiento externo (en el caso del gobierno de Macri, casi al mismo tiempo que se llevó a cabo la unificación ingresaron más de USD 5.000 de financiamiento), ese fuerte incremento de la demanda indudablemente generaría una corrida cambiaria que incluso podría hacer que el BCRA perdiera el control del tipo de cambio, desencadenando una espiral inflacionaria.

Fiel a su dogmatismo monetarista, Milei dice que esto no va a suceder porque su política económica va a “restringir totalmente la cantidad de pesos. Es como darle un revólver a alguien, pero sin las balas”. Veremos si está en lo cierto o no, tiene todo el pasado por delante.

Fuente: Cenital - Julio 2024