¿Cambio de paradigma o más de lo mismo?

Desde comienzos de año, desde este espacio insistimos en que el programa económico de Milei y Caputo se sostiene en cuatro anclas nominales. La primera fue un ancla monetaria, que sirvió para licuar gran parte del stock de pesos de la economía. En segundo lugar, un ancla fiscal, aún hoy vigente, pero que representó un fuerte ajuste del gasto durante el primer semestre de 2024. Tercero, un ancla salarial, que operó especialmente sobre los salarios del sector público y que, de la mano del ancla fiscal, mantuvieron la actividad en un nivel sustancialmente bajo. Finalmente, y quizá el más importante, un ancla cambiaria, a partir de la estrategia de un crawlingpegal 2% mensual tras la devaluación de inicios del mandato.

Llegado octubre, observamos que la inflación se desacelera y la caída en la actividad parece encontrar un piso. Paralelamente, el BCRA acumula algunas reservas, el riesgo país baja, los bonos suben y el mercado festeja. En el medio, una recuperación salarial —parcial y muy heterogénea— comenzó a prender las primeras alarmas en la cuenta corriente. En los últimos meses, producto de esta recuperación y de la fuerte apreciación cambiaria que se agudiza mes a mes, la cuenta corriente pasó a ser deficitaria, pero encontró financiamiento en el superávit de la cuenta capital y financiera, especialmente de la mano del Blanqueo y un incremento de la emisión de deuda privada en dólares.

Por tanto, nos preguntamos: ¿estamos frente a un cambio de paradigma, o cuando pase la euforia del mercado y los dólares de la cuenta financiera se acaben volveremos a transitar una crisis como tantas veces ha ocurrido —2001 y 2018, por mencionar las últimas—? ¿Es compatible el esquema económico actual con una verdadera recuperación de la actividad y los ingresos?

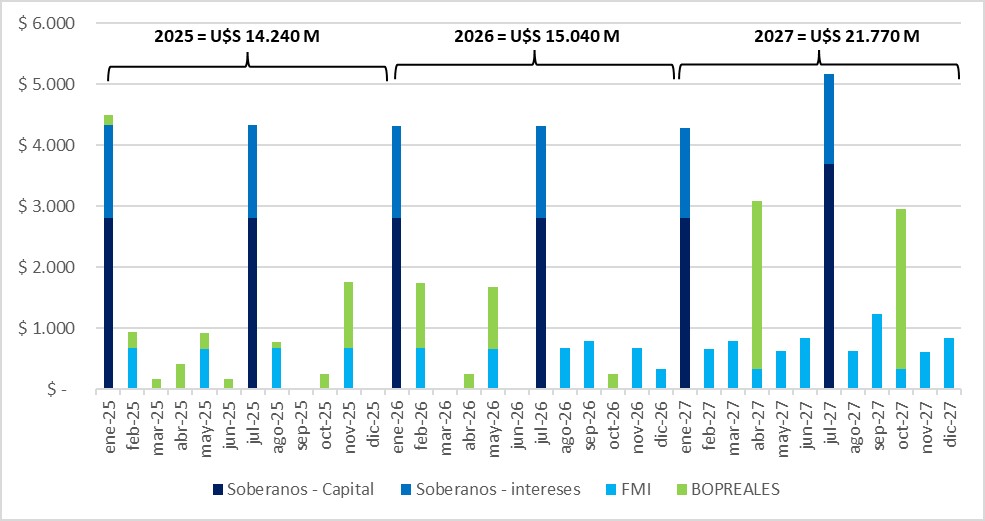

A mediano plazo, el gobierno deberá hacer frente a vencimientos de deuda externa por aproximadamente U$S 51.000 M en los próximos 3 años. Para poder hacer frente a dichos vencimientos, será clave lo que se negocie con el FMI y que el riesgo país descienda a niveles que permita rollearlos vencimientos con acreedores privados.

Atraso cambiario y recuperación salarial

Luego del brutal salto devaluatorio de diciembre 2023, el proceso de desinflación se explica en gran medida a partir de la fuerte apreciación cambiaria producto de una tasa de devaluación mensual del 2% frente a una inflación sustancialmente más elevada.

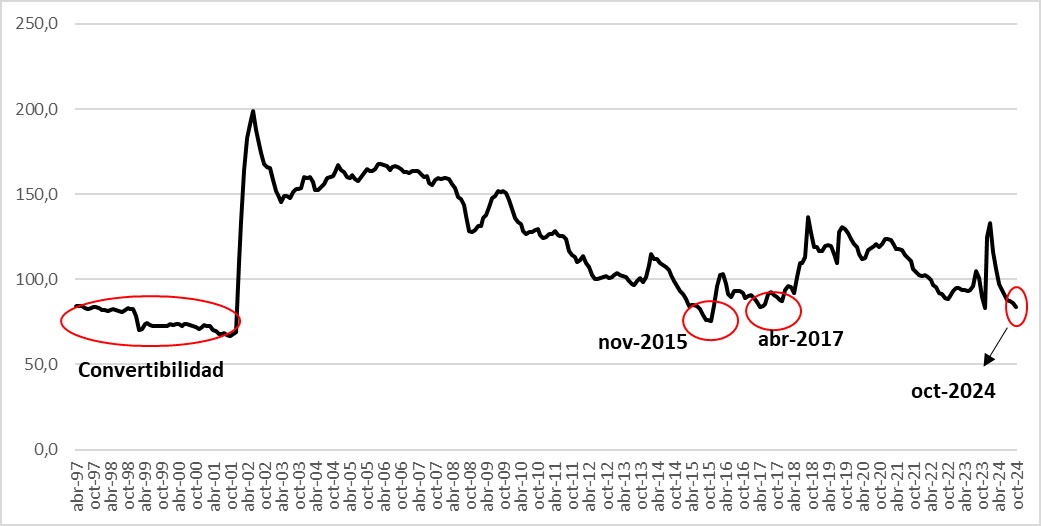

En términos históricos, el TCRM actual se encuentra en niveles similares a los de mediados de la convertibilidad o abril de 2017; sólo por arriba de noviembre de 2015 (+8 p.p.) o finales de la convertibilidad (+14 p.p.). No obstante, si el gobierno decide continuar con esta estrategia, difícilmente la inflación perfore rápidamente el 2%, y la apreciación continuará avanzando.

Gráfico 1. TCRM. 17-12-2015=100

Fuente: BCRA

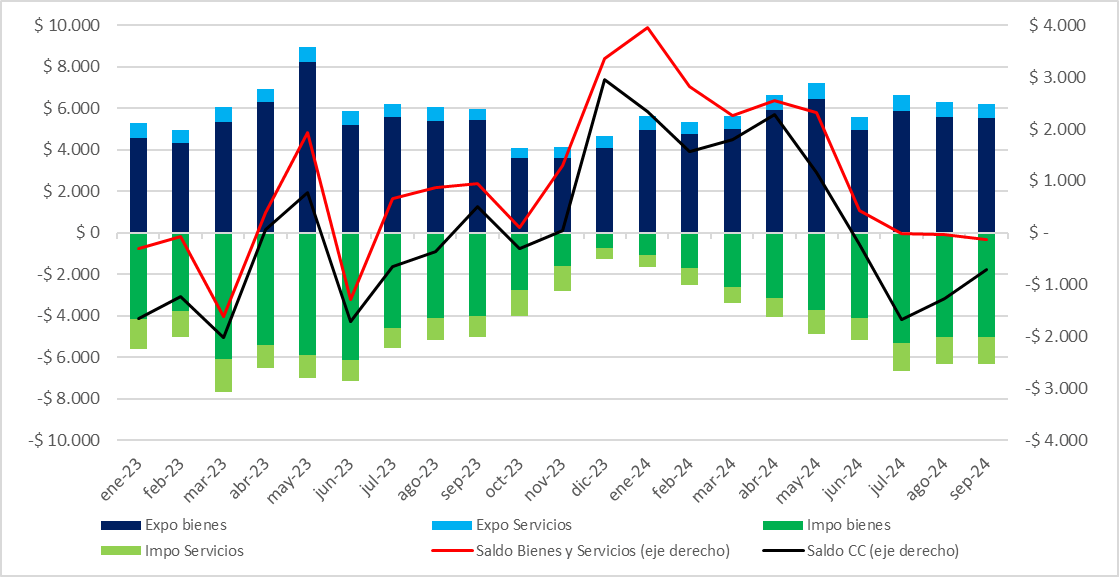

La apreciación cambiaria está llevando a que el saldo de la cuenta corriente se revierta a medida que el pago de importaciones de bienes se normaliza y crecen las importaciones de servicios. Desde julio, el saldo de la cuenta bienes y servicios comenzó a ser deficitaria, mientras que el total de la Cuenta Corriente —que también incluye el pago de intereses de la deuda con el FMI, entre otras cosas— lo es desde junio.

Gráfico 2. Evolución de la Cuenta Corriente.

Fuente: BCRA

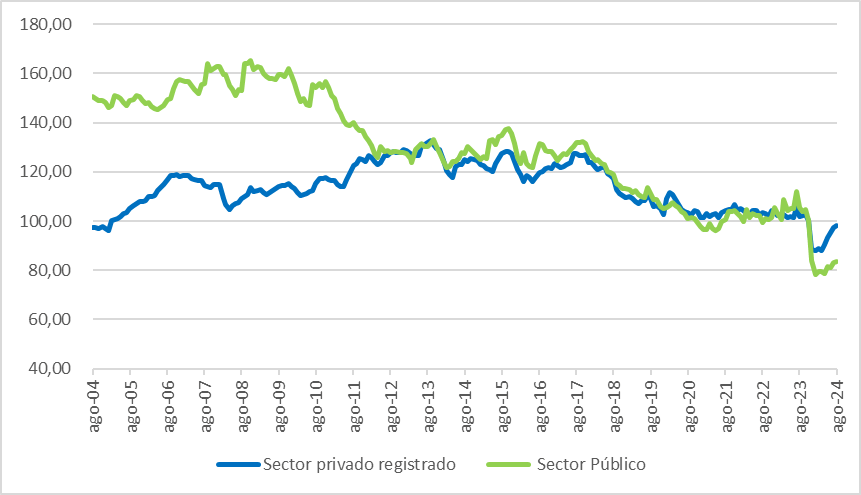

Lo anterior se da en un contexto en donde los salarios se recuperan parcialmente, pero están muy por debajo del pico de 2015. Además, lo hacen de forma muy heterogénea: mientras que el promedio de los salarios del sector privado registrado ya se encuentra prácticamente en el mismo nivel que noviembre-2023, los salarios del sector público —cerca de un 20% del total de trabajadores— llevan una pérdida acumulada del 16% durante el mismo período (Gráfico 2).

Gráfico 3. Salarios reales. Nov-2023=100

Fuente: INDEC

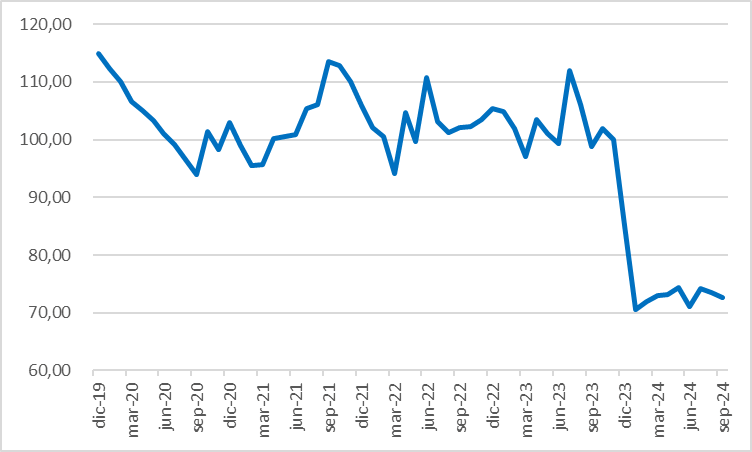

Párrafo aparte para la trayectoria de los ingresos del sector privado no registrado —aproximadamente un cuarto del total de trabajadores—. Los datos que publica el INDEC muestran una caída acumulada de casi 5 puntos respecto a noviembre-2023. No obstante, atento que los ingresos de este sector se publican con 5 meses de rezago, esta información puede no ser del todo precisa. Si miramos la evolución del Salario Mínimo Vital y Móvil (Gráfico 3), indicador que es una referencia para algunos salarios de los trabajadores informales, la pérdida de poder adquisitivo alcanza a septiembre de 2024 un 27%.

Gráfico 4 Salario Mínimo Vital y Móvil. Nov-2023=100

Fuente: Secretaría de Trabajo, Empleo y Seguridad Social

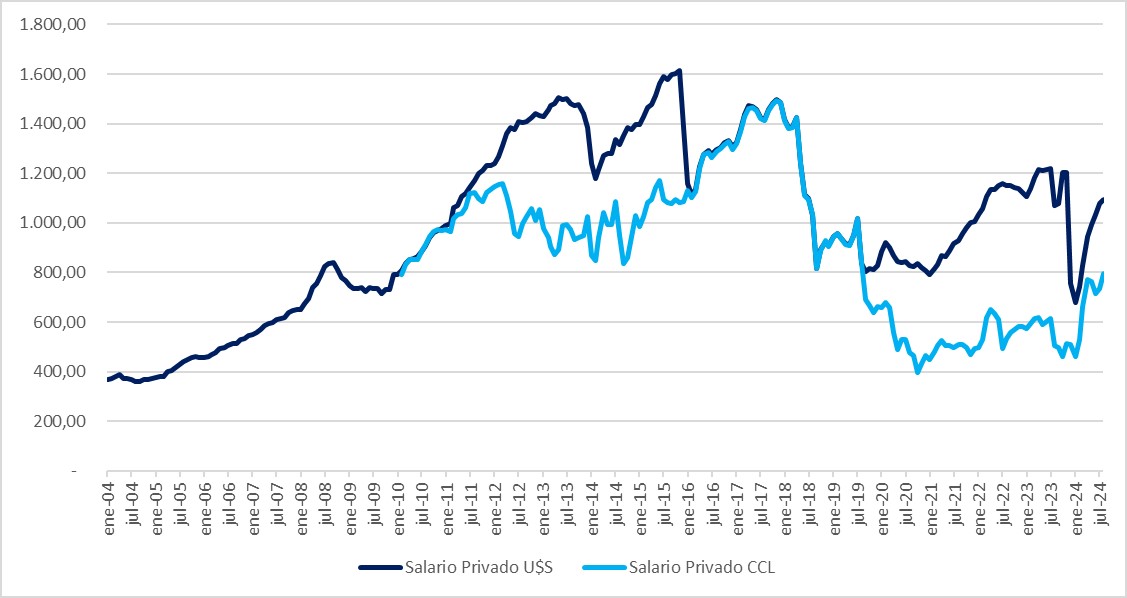

Finalmente, si medimos el salario en dólares, observamos una recuperación más rápida que medidos en moneda constante —en parte, producto de la baja en la brecha cambiaria—, pero también en niveles lejanos a los máximos de noviembre 2015 (si tomamos el dólar oficial), o diciembre 2017 (si consideramos el CCL).

Gráfico 5. Evolución del salario privado registrado en dólares

Fuente: RIPTE, BCRA y datos de mercado

Los dólares del Blanqueo, y ¿después?

A pesar de la reversión del saldo en la Cuenta Corriente, el BCRA siguió acumulando reservas en octubre (Gráfico 6). Lo hizo a través de la cuenta financiera, de la mano del Blanqueo y una mayor emisión de deuda en dólares del sector privado.

Gráfico 6. Evolución de las reservas brutas.

Fuente: BCRA.

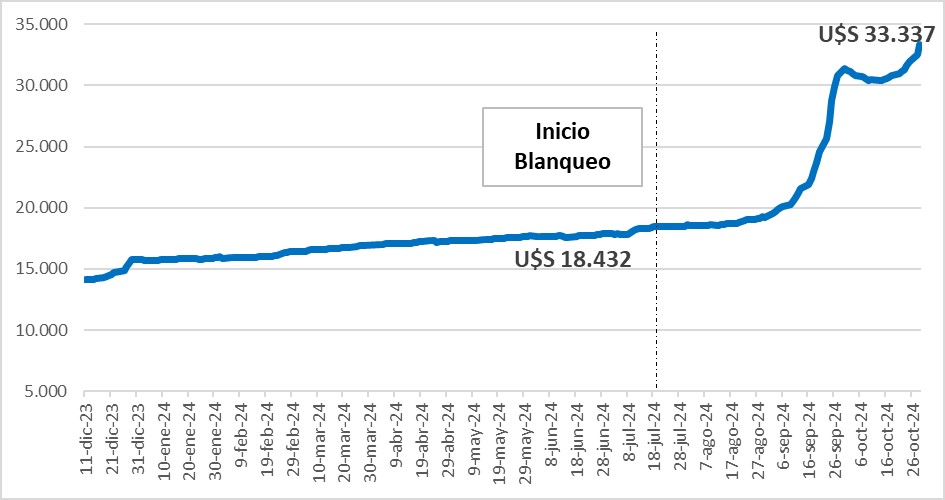

Producto del Blanqueo, los depósitos en moneda extranjera subieron cerca de U$S 15.000 M

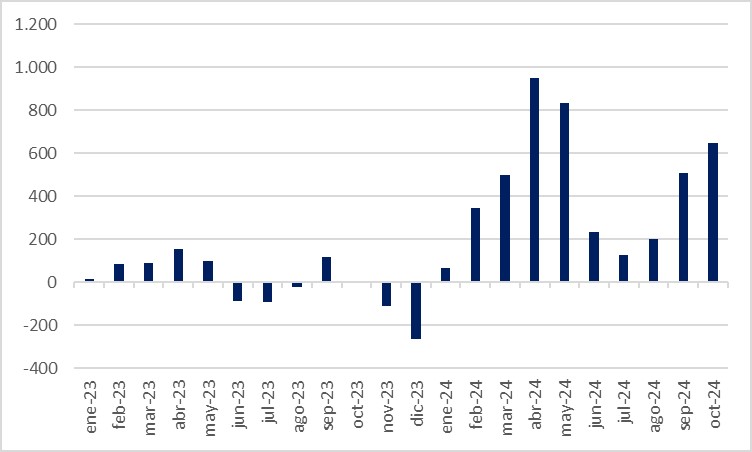

(Gráfico 7). Esto hace que las reservas brutas aumenten por dos canales. A medida que los bancos comerciales depositan los encajes obligatorios en el BCRA, suben las reservas brutas, —pero no así las netas, ya que los encajes también representan un pasivo para el Banco Central—. Por otro lado, ese mayor stock de dólares en manos de los bancos hace posible que crezcan los créditos en divisas al sector privado (Gráfico 8). Producto de las regulaciones vigentes que obligan a que estos dólares se liquiden enteramente en el MULC, el BCRA logra comprar dólares que incrementan tanto las reservas brutas como las netas. En octubre, el stock de préstamos en dólares al sector privado creció un 10,3% —pasó de U$S 7.500 M a U$S 8.300 M— y hay potencial para que aumenten en los próximos meses.

Gráfico 7. Depósitos privados en moneda extranjera.

Fuente: BCRA.

Gráfico 8. Variación mensual de préstamos en moneda extranjera.

Fuente: BCRA.

¿Cambio de paradigma?

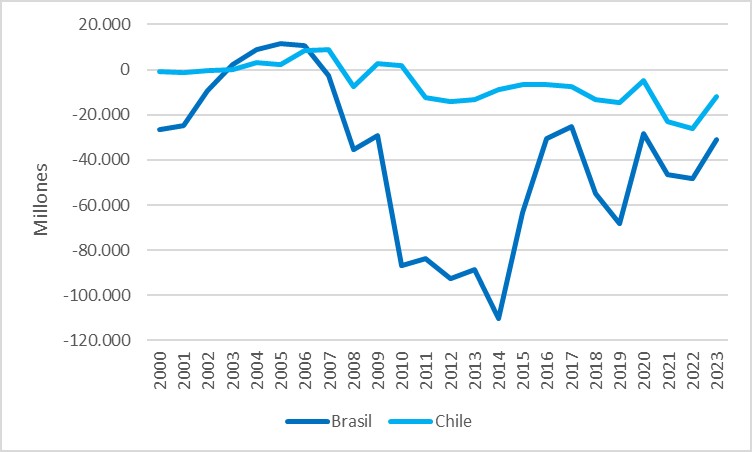

Un esquema económico como el descrito en los párrafos precedentes es plausible, al menos en el corto plazo. La incógnita que surge es qué nivel de actividad e ingresos son compatibles con ello. Y la respuesta, tampoco es única. Es que, una combinación de nivel de ingresos y tipo de cambio real que tornan la cuenta corriente deficitaria, sólo es compatible con una cuenta capital y financiera netamente positiva. Algunos países de la región, como Brasil o Chile, han sostenido un tiempo considerable déficits de cuenta corriente (Gráfico 9).

El debate es si una Argentina altamente endeudada, con una histórica fragilidad externa que ha llevado a numerosas situaciones de impago, está en condiciones de recibir importantes flujos financieros internacionales. La elevada fragilidad externa producto de los vencimientos cercanos y del nivel de reservas brutas y netas —negativas en este momento— hacen que el régimen esté muy expuesto a cualquier movimiento no esperado de distintos frentes —mercado local e internacional, clima, demanda mundial, etc.—. Brasil, por ejemplo, posee reservas internacionales por U$S 350 MM, que representan el 56% de su deuda externa. El mismo indicador, en el caso argentino, alcanza sólo el 18%

Gráfico 9. Saldo de la cuenta corriente, Brasil y Chile.

Fuente: Banco Mundial.

Para los próximos 3 años, el gobierno deberá hacer frente a vencimientos por aproximadamente U$S 51.000 M. Será clave prestar atención a lo que sucede con los flujos de corto y mediano plazo: la negociación con el FMI —sólo rollearla deuda actual, o conseguir nuevos desembolsos—, la evolución de las exportaciones agropecuarias, muy dependientes del clima y de la demanda internacional (corto plazo), que el mercado continúe siendo optimista y el riesgo país continúe descendiendo, y que las expectativas por el crecimiento de las exportaciones del sector minero e hidrocarburos se hagan realidad (mediano plazo).

Gráfico 10. Vencimientos de la deuda externa 2025-7.

Fuente: Ministerio de Economía, BCRA y FMI.

En los próximos meses, una recuperación de los ingresos y la actividad económica promovida por la apreciación cambiaria y ciertas políticas crediticias expansivas de cara a las elecciones de medio término, pondrán presión sobre el mercado de cambios. La recuperación de la capacidad de ahorro y el turismo en el exterior, serán demandantes netos de dólares. A ello se agrega una previsible expansión de las importaciones de la mano de la recuperación de la actividad. El gobierno deberá encontrar una importante fuente financiera que le permita cubrir esa creciente demanda de divisas, para poder llegar a las elecciones sin un sobresalto cambiario que debilite sus chances electorales. Por ahora, el oficialismo espera un guiño del electo Presidente de los EE.UU, Donald Trump —de quien espera recibir un trato favorable de cara a negociar con el FMI— y se entusiasma con el reciente veranito financiero que dejó el exitoso blanqueo de capitales.

Fuente: CESO - Noviembre 2024