La encrucijada: ¿crecimiento o estabilidad cambiaria?

La modificación del esquema cambiario en marzo de este año no sólo significó aceptar mayor volatilidad del tipo de cambio y una mayor presión sobre las reservas, sino también un freno a la recuperación de la actividad. Desde el pico registrado a comienzos de año, el nivel de actividad parece haber entrado en una meseta.

En el Informe de Coyuntura de Junio, mostramos que ante la imposibilidad de continuar con el ancla cambiaria post salida del cepo, el gobierno reforzó el ancla salarial para continuar con el proceso de estabilización; ancla que ayuda a la estabilización de precios, pero no contribuye a la recuperación de la actividad. Con el crédito al sector privado cayendo desde abril, los motores que pueden impulsar el crecimiento parecen apagarse..

El “error no forzado” respecto al vencimiento de las LEFIS se explica por un intento fallido de estímulo al consumo vía crédito bancario. La intención del gobierno era que parte de los más de $15 billones de pesos que vencieron en julio con el fin de las Letras Fiscales de Liquidez se vuelquen como crédito al sector privado para sostener el nivel de actividad, bajo la idea de que “los bancos actúen como bancos”. Sin embargo, los bancos no lograron/no quisieron hacerlo; lo que generó un excedente de liquidez que aumentó la presión sobre el tipo de cambio y puso en duda por primera vez desde su implementación la sostenibilidad del esquema cambiario.

El “error no forzado” de las LEFIS no hizo más que exponer las debilidades del esquema cambiario actual. El superávit de junio de U$S 2.100 M se explica casi exclusivamente por el anticipo de liquidaciones de las exportaciones del sector oleaginoso, producto del fin de la disminución transitoria de las retenciones, que a julio alcanzó los U$S 4.100 M. Sin embargo, esos dólares transitorios no sirvieron para acumular reservas, ya que una cifra casi exacta se fue por demanda de dólares para atesoramiento.

Contrariamente a lo que esboza el gobierno, el superávit fiscal no parece ser suficiente. A mediano plazo la necesidad de financiamiento externo para enfrentar vencimientos de deuda es elevada y los fundamentos de una economía con déficit en la cuenta corriente y tipo de cambio apreciado parecen ser una resistencia para bajar el riesgo país y volver a los mercados voluntarios de deuda.

A pesar de la volatilidad cambiaria generada, la perspectiva del equipo económico es la de sostener el programa de estabilización de precios; quizá el principal logro de este gobierno. La novedad radica en que bajo el actual régimen cambiario, la inflación ha estado sostenidamente por debajo de la devaluación nominal del peso poniendo en duda –al menos temporalmente– la persistencia del histórico pass through en Argentina.

De continuar esta dinámica, una reducción en el coeficiente de traspaso de la devaluación a precios de una magnitud como la observada en los últimos meses podría darle mayor sostenibilidad externa al actual esquema cambiario. No obstante, parece prematuro afirmar que el pass through murió, como aseguran algunos economistas afines al gobierno en la red social X. Para agosto, por ejemplo, numerosas empresas de alimentos locales y multinacionales anunciaron remarcaciones de precios que van desde el 3% al 9%.

¿Se apagan los motores de crecimiento?

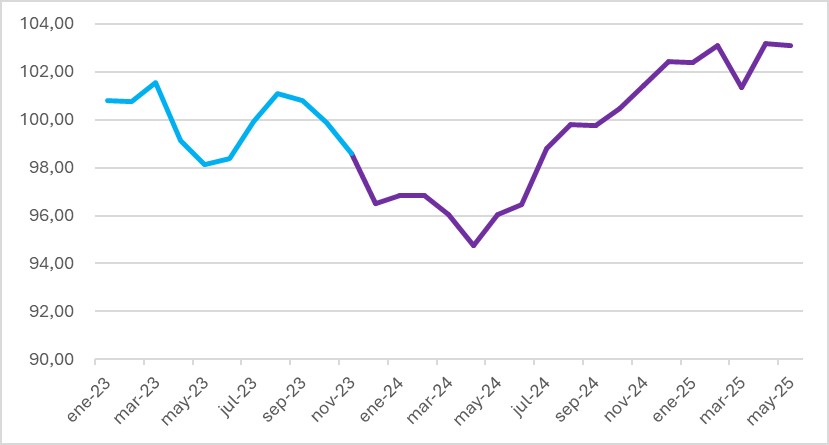

La fuerte recuperación de la actividad observada desde el piso de abril-2024 parece comenzar a agotarse. La modificación del esquema cambiario en marzo de este año no sólo significó aceptar mayor volatilidad del tipo de cambio, sino también un freno a la recuperación de la actividad, que entró en una meseta desde febrero.

En el Informe de Coyuntura de Junio, mostramos que el estancamiento de los salarios del sector privado registrado –y la caída de los salarios del sector público– producto del ancla salarial, podían poner un freno en la actividad, que hasta ese entonces parecía sostenerse con el aumento del crédito. Pasados dos meses, esa hipótesis toma fuerza.

Gráfico 1. EMAE desestacionalizado. Base promedio 2022-2023=100

Fuente: Elaboración propia en base a INDEC.

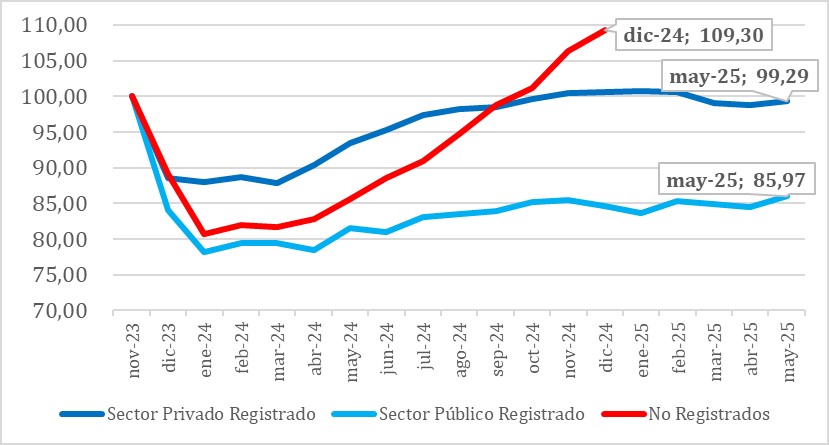

Hasta finales de 2024, la recuperación de la actividad vino de la mano de una recuperación de los salarios del sector privado –registrados y no registrados– impulsada por la desaceleración de la inflación y de un aumento del consumo apalancado en el crédito. Sin embargo, ambos “motores” comenzaron a apagarse.

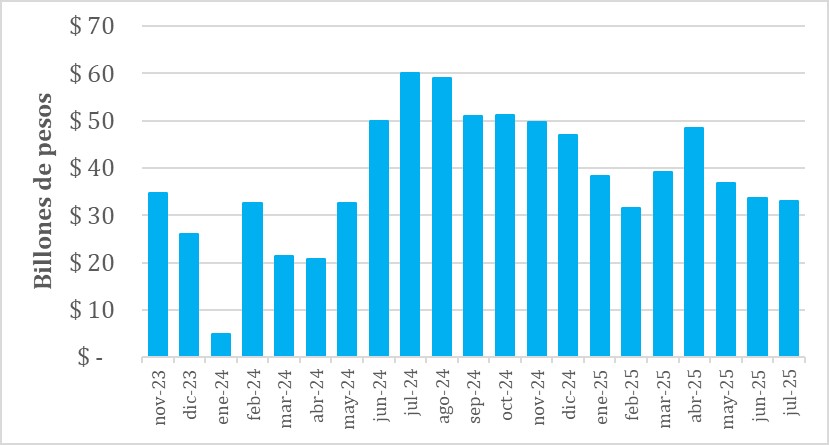

Desde hace 6 meses la recuperación de los salarios del sector privado registrado se “frenó” en un nivel cercano al de nov-2023, mientras que los del sector público lo hicieron 15 pp. por debajo. Sólo los salarios del sector privado no-registrado, que escapan al “ancla salarial”, lograron crecer en términos reales hasta diciembre de 2024 (Gráfico 2), último dato disponible. Por su parte, el stock de préstamos en pesos al sector privado cae desde abril de 2025 (Gráfico 3).

Gráfico 2. Evolución de los salarios reales. Base nov-2023=100.

Fuente: Elaboración propia en base a INDEC

Gráfico 3. Stock de préstamos en pesos al sector privado. Pesos de julio-2025.

Fuente: Elaboración propia en base a BCRA.

En ese contexto se explica el “error no forzado” respecto al vencimiento de las LEFIS.

Posiblemente, la intención del gobierno era que parte de los más de $15 billones de pesos que vencieron en julio con el fin de las Letras Fiscales de Liquidez se vuelquen como crédito al sector privado, bajo la idea de que “los bancos actúen como bancos”. Sin embargo, producto de las altas tasas activas, o simplemente por el hecho de que es la demanda de dinero la que determina la oferta y no a la inversa, los bancos no lograron/no quisieron hacerlo; lo que generó un excedente de liquidez que aumentó la presión sobre el tipo de cambio y puso en duda por primera vez desde su implementación la sostenibilidad del esquema cambiario.

Para absorber el exceso de liquidez generado, el Tesoro anunció una licitación fuera de calendario de LECAP que convalidó tasas de hasta 65% anual, y aumentó los encajes del 30% al 40%; una clara contradicción con la noción de que “los bancos actúen de bancos”.

¿Se sostiene el esquema hasta las elecciones?

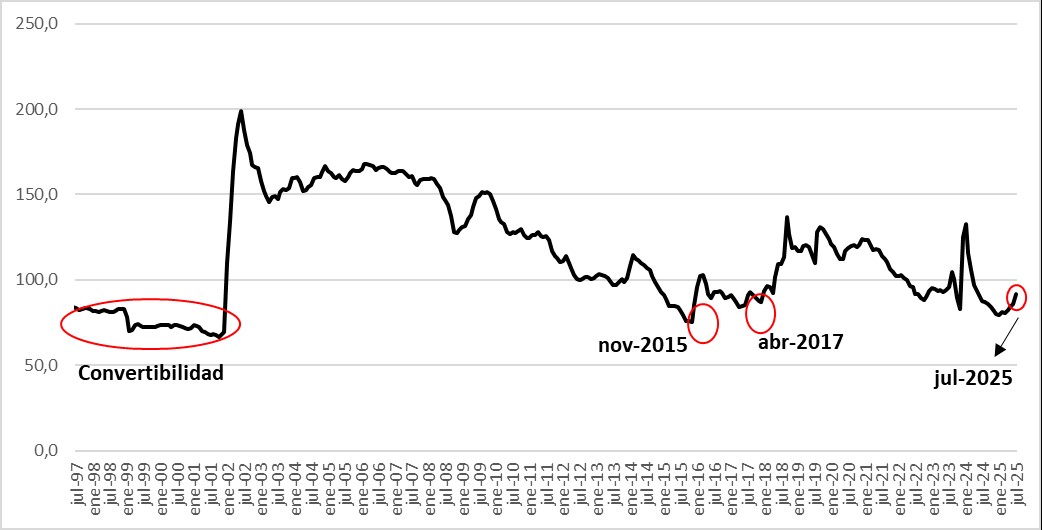

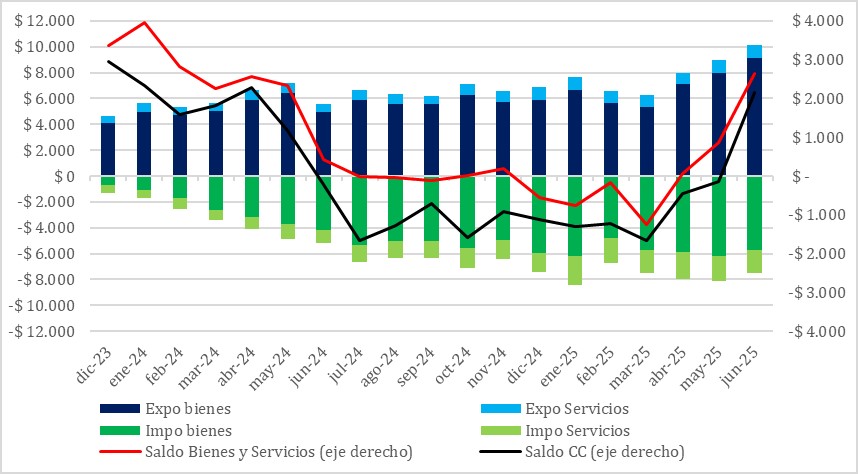

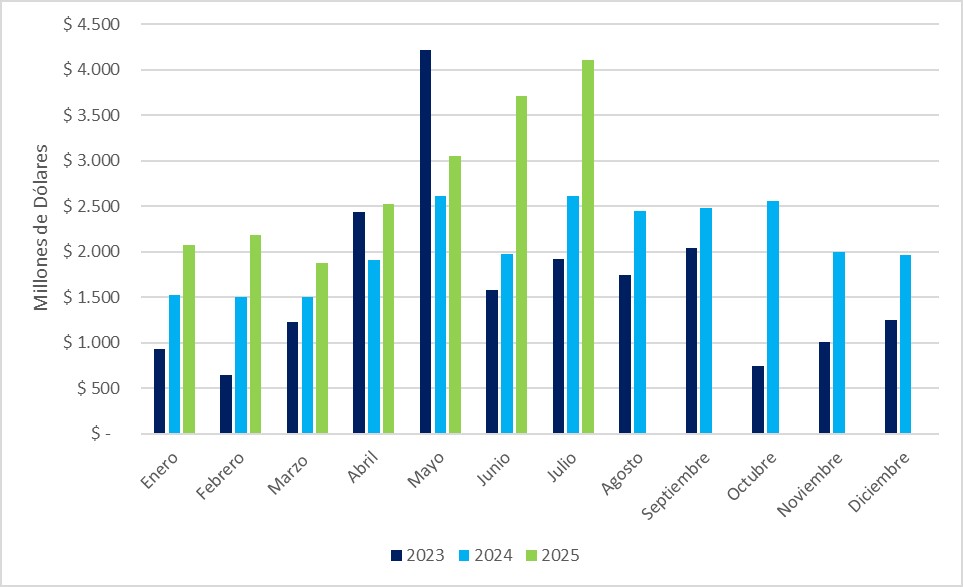

El “error no forzado” de las LEFIS no hizo más que exponer las debilidades del esquema cambiario actual. Con un tipo de cambio real todavía apreciado (Gráfico 4), el saldo de la cuenta corriente viene siendo deficitario desde junio-2024, y el saldo de bienes y servicios es muy inferior al del primer semestre de 2024 (Gráfico 5), explicado en gran parte por el déficit generado por Viajes y Turismo (Gráfico 6).

Gráfico 4. Tipo de Cambio Real Multilateral

Fuente; BCRA.

Gráfico 5. Balanza comercial y Saldo de la Cuenta Corriente.

Fuente: Elaboración propia en base a BCRA.

Gráfico 6. Turismo y Tarjetas de Crédito.

Fuente: Elaboración propia en base a BCRA.

El superávit de junio de U$S 2.100 M se explica casi exclusivamente por el anticipo de liquidaciones de las exportaciones del sector oleaginoso, producto del fin de la disminución transitoria de las retenciones, que a julio alcanzó los U$S 4.100 M (Gráfico 7). Sin embargo, esos dólares transitorios no sirvieron para acumular reservas, ya que una cifra casi exacta se fue por demanda de dólares para atesoramiento. (Gráfico 8).

Gráfico 7. Liquidación de Divisas del Sector agropecuario.

Fuente: Elaboración propia en base a datos de la Secretaría de Agricultura, Ganadería y Pesca.

Gráfico 8. Formación de Activos Externos del SPNF.

Fuente: Elaboración propia en base a BCRA

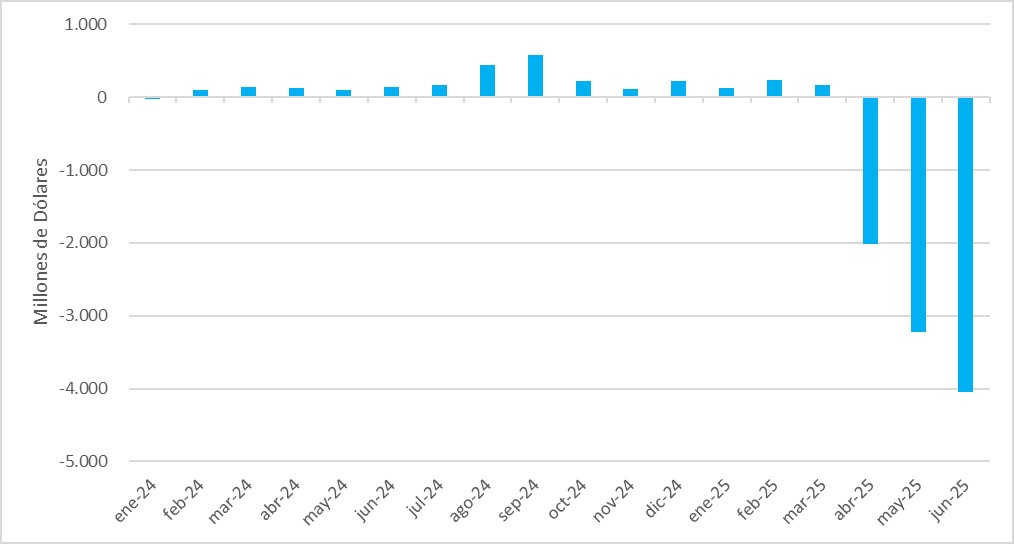

La dinámica anterior es la que hizo que, incluso con un nuevo desembolso de U$S 2.000 M por parte del FMI, y una fuerte intervención del BCRA en el mercado de futuros, el tipo de cambio haya saltado casi 14% a lo largo de julio (+7% prom. mensual respecto a junio), y probablemente continúe al alza en agosto.

Gráfico 9. Posición neta del BCRA en Derivados Financieros (Futuros).

Fuente: Elaboración propia en base a BCRA

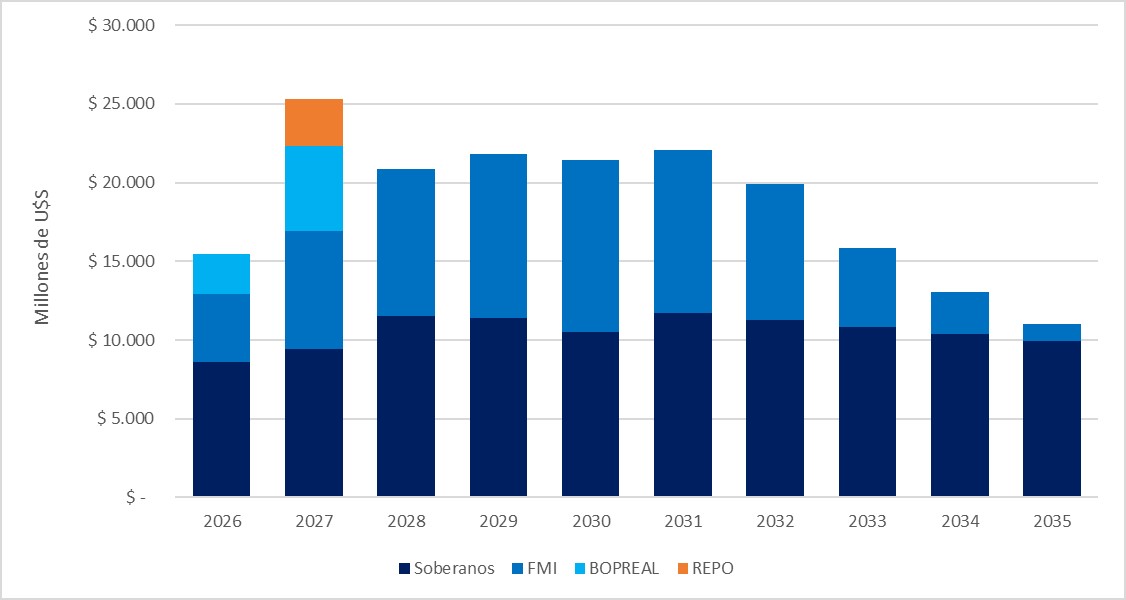

Contrariamente a lo que esboza el gobierno, el superávit fiscal no parece ser suficiente. A mediano plazo la necesidad de financiamiento externo para enfrentar vencimientos de deuda es muy alta (Gráfico 10) y los fundamentos de una economía con déficit en la cuenta corriente y tipo de cambio apreciado parecen ser una resistencia para bajar el riesgo país y volver a los mercados voluntarios de deuda.

Gráfico 10. Deuda Externa.

Fuente: Elaboración propia en base a datos del Ministerio de Economía, BCRA y FMI.

Cuando el Tesoro intente transformar su superávit fiscal de pesos a dólares, presionará aún más sobre el tipo de cambio, tal como ocurrió con las compras en “bloques” durante julio. Si la consiguiente devaluación del peso no logra una mejora relevante del saldo externo, y las elasticidades precio de nuestro comercio exterior reafirman esa posibilidad, la no disminución del riesgo país imposibilitará un rollover eficiente de la deuda y podrá encender nuevamente una presión inflacionaria impulsada por el salto cambiario.

¿El Pass Through murió?

A pesar de la volatilidad cambiaria generada, la perspectiva del equipo económico es la de sostener el programa de estabilización de precios; quizá el principal logro de este gobierno. Desde este espacio venimos insistiendo en que el programa de estabilización estuvo basado en cuatro anclas nominales, con predominancia del ancla cambiaria. El programa tuvo su primera falla en enero de 2025, cuando no logró perforar un piso inflacionario del 2,2%. En el Informe de Coyuntura de enero 2025, mostramos las contradicciones de los objetivos de política económica del gobierno bajo el régimen cambiario anterior –recuperación de la actividad y apertura importadora vs. apreciación cambiaria en el mercado oficial e intervención de la brecha – y alertamos sobre la dificultad de sostenerlo.

Ya con el actual esquema de bandas, alertamos que la mayor volatilidad potencial del tipo de cambio podría provocar que la inflación no continúe el proceso de desaceleración. En el Informe de coyuntura de mayo 2025 mostramos que ya en la década del 60’, economistas como Julio Olivera explicaban la inflación estructural para el largo plazo como la consecuencia de cambios permanentes de los precios relativos en situaciones de rigidez a la baja de algún precio esencial. Si la inflación se acelera cada vez que el dólar se acerca a la banda superior, pero los precios no bajan cuando pasa lo contrario podría darse una lógica similar.

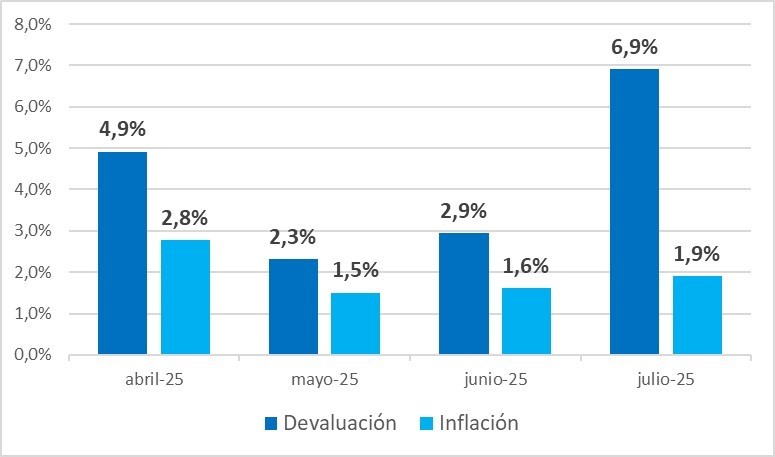

La novedad, sin embargo, radica en que bajo el actual régimen cambiario la inflación ha estado sostenidamente por debajo de la devaluación nominal del peso (Gráfico 11), poniendo en duda –al menos temporalmente– la persistencia del histórico pass through en Argentina.

Gráfico 11. Devaluación vs. Inflación.

Fuente: Elaboración propia en base a datos del BCRA e INDEC. Inflación julio estimada.

De continuar esta dinámica, una reducción en el coeficiente de traspaso de la devaluación a precios de una magnitud como la observada en los últimos meses podría darle mayor sostenibilidad externa al actual esquema cambiario. No obstante, parece prematuro afirmar que el pass through murió, como aseguran algunos economistas afines al gobierno en la red social X. Para agosto, por ejemplo, numerosas empresas de alimentos locales y multinacionales anunciaron remarcaciones de precios que van desde el 3% al 9% –Mondelez, Unilever, La Serenísima, Danone, AGD Cañuelas, etc.–. Los meses previos a las elecciones serán determinantes para verificar si la histórica relación entre el dólar y los precios en Argentina fue domada por un gobierno que, paradójicamente, asumió con la promesa de dolarizar la economía.

Fuente: CESO - Agosto 2025