¿Cuáles fueron las consecuencias de la devaluación?

Hola, ¿cómo estás? Hace poco más de un año, cuando tras la renuncia de Martín Guzmán pegaron un salto los precios y el dólar paralelo, dijimos que ese evento confirmaba que la economía argentina había ingresado en lo que se conoce como un régimen de alta inflación. Esto significa que hubo un cambio, una mutación en el comportamiento de este fenómeno, que lleva a que los aumentos de precios se vuelvan sumamente sensibles, ya sea al tipo de cambio, a los salarios, a algún anuncio relevante en materia económica o bien a un evento que genere incertidumbre en la economía. Básicamente, los aumentos de precios se vuelven sensibles a todo.

En esa edición también dijimos que el otro rasgo distinto de este tipo de regímenes es que todo sucede a una velocidad mayor (como cuando reproducís un audio en 1,5x). Eso lleva a que las personas -y las empresas- acorten su ventana temporal de referencia. La información queda vieja mucho más rápido, por ende, ya no tiene sentido que la referencia de comparación sea lo que sucedió un año atrás (para medir la evolución de nuestros ingresos, para fijar las condiciones de actualización de un contrato, para que las empresas revisen sus costos y precios, entre otras). Así, se deja de mirar a la inflación en términos anuales, que pasa a ser reemplazada por la inflación mensual (o, incluso, semanal, según el propio viceministro de Economía).

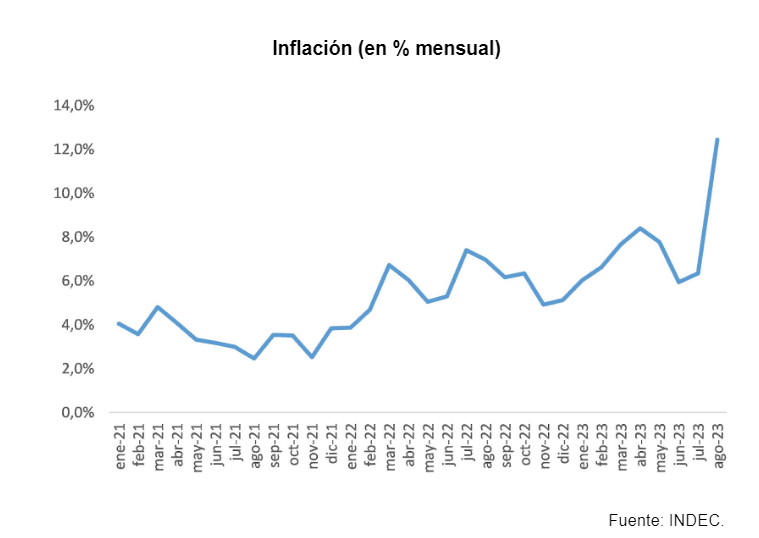

Tras la devaluación post-PASO, la dinámica de los precios se aceleró y adquirió una velocidad aún mayor. Mientras que hace unos meses la inflación navegaba en torno al 6% mensual, tras el salto cambiario superó el 12%, un guarismo que no se veía desde marzo de 1991 (casualmente, momento en que se implementó la Convertibilidad) y de acá a noviembre se espera que se ubique en torno al 10% mensual. Es decir, tenemos un nuevo piso -más alto- de inflación.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Cómo habíamos analizado en su momento, la situación del mercado cambiario previa a las elecciones era insostenible. Entre abril y julio las reservas internacionales se redujeron USD 15.000, tocando mínimos (netos) históricos. Por eso, tras las PASO el Banco Central aplicó una devaluación del 22%. El encarecimiento del dólar fue efectivo para frenar la sangría de divisas: en agosto las reservas se incrementaron USD 3.700 millones, aunque acá fue clave el desembolso del FMI por USD 7.500 millones (de los cuales terminaron ingresando unos USD 4.500 millones, tras la devolución de los préstamos “puente” con la CAF, el gobierno de Catar y el de China).

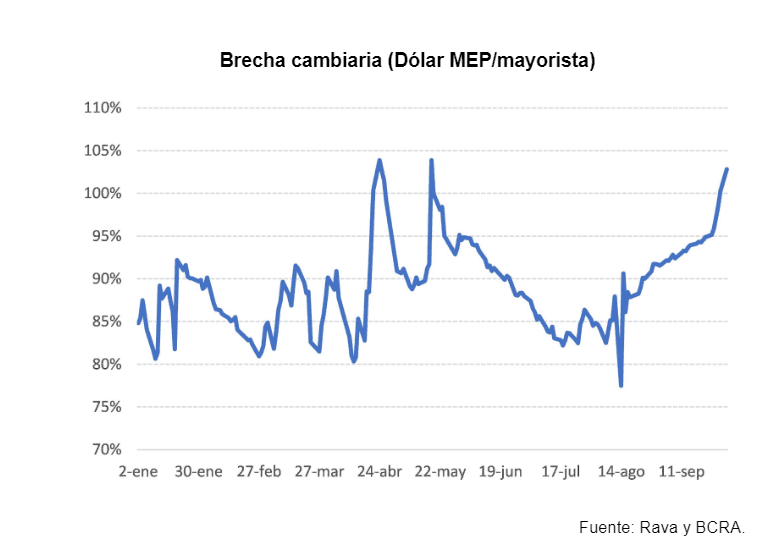

Sin embargo, las buenas noticias solo duraron un mes, dado que en septiembre las reservas volvieron a caer, casi USD 800 millones. Esto se explicó, en buena medida, por la venta de divisas para tratar de frenar el incremento de la brecha cambiaria. Como se desprende del gráfico a continuación, la devaluación -realizada el lunes 14 agosto- no solo no redujo la brecha, sino que la incrementó, superando el 100%. De allí que las autoridades hayan decidido desprenderse de dólares para tratar de contenerla.

Por otro lado, la compra de divisas por parte del BCRA en el mercado oficial se redujo de manera significativa en septiembre (USD 520 millones frente a USD 1.250 millones que había logrado en agosto). Este elemento también es central para entender la dinámica de las reservas. Grosso modo, para que la cosa funcione (es decir, para que las reservas no se reduzcan), el BCRA debería ser comprador en el mercado oficial -donde se liquidan las exportaciones, la principal fuente de divisas- por una cantidad suficiente como para poder afrontar los pagos de la deuda pública en moneda extranjera y además para intervenir en el mercado del dólar financiero.

Sin embargo, la fuerte reducción de la compra de divisas en el mercado oficial no alcanzó a compensar la venta de dólares para el pago de la deuda (USD 550 millones) y para contener la brecha cambiaria (unos USD 900 millones), haciendo que las reservas se redujeran casi USD 800 millones.

La devaluación tiene patas cortas

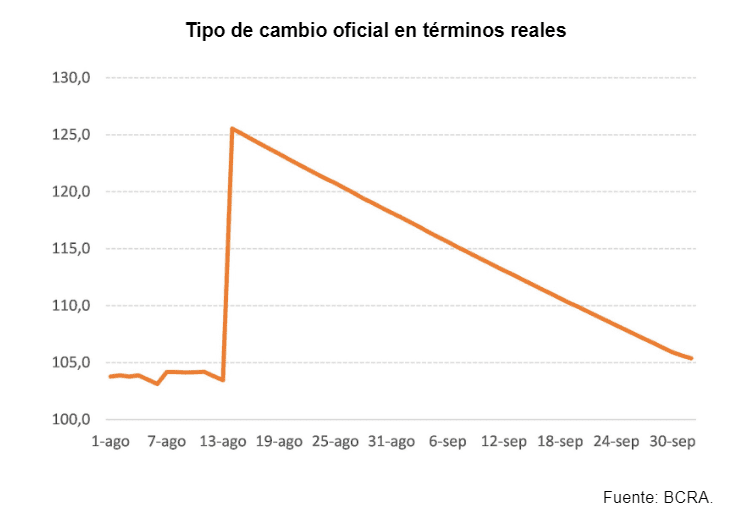

El factor clave para entender esto es el tipo de cambio oficial medido en términos reales (es decir, teniendo en cuenta el efecto de la inflación). Como se desprende del gráfico debajo, el encarecimiento que provocó la devaluación tras las elecciones se vio rápidamente erosionado. En la actualidad, el tipo de cambio oficial medido en términos reales se ubica prácticamente en los mismos niveles que previo a las elecciones (2% arriba). O sea, el efecto de la devaluación duró menos de 2 meses.

Esta dinámica se debe a la decisión del gobierno de devaluar y luego mantener fijo el tipo de cambio, en un contexto de aceleración inflacionaria provocada por el propio salto cambiario. Eso explica por qué, tras el salto, el valor del dólar se redujo rápida y sostenidamente en términos reales (dinámica que se va a seguir profundizando, dado que el gobierno dijo que lo piensa mantener fijo hasta el 15 de noviembre).

Acá se hace patente el hecho de estar en un régimen de alta inflación, dado que el traslado a los precios de la devaluación fue casi automático. Asimismo, la literatura especializada en el tema encuentra que existe una relación estrecha entre lo que se conoce como el “pass through” (el porcentaje de la devaluación que es trasladada a los precios) y el nivel de la inflación. Es decir, cuanto más elevada sea la inflación, mayor va a ser el traslado a los precios de una devaluación (a quien le interese profundizar en el tema, recomiendo este trabajo de Benjamín Castiglione).

No obstante, y como analizamos en su momento, no ayudó la manera en la que el gobierno decidió aplicar la medida. Las devaluaciones son eventos disruptivos que generan muchísima incertidumbre (que se ve reflejada en remarcaciones de precios y en el freno de las ventas), de modo que la comunicación de la medida resulta clave y, además, suele venir acompañada de otros anuncios para contener el traslado a los precios. Acá no sucedió nada de eso.

Por otro lado, la literatura sobre el pass through también muestra que dicho traslado a los precios se hace más rápido cuando las expectativas de devaluación de las empresas y el sector financiero son elevadas (ver el trabajo citado anteriormente). Con un Banco Central con reservas netas en términos negativos, cuya capacidad de intervención para sostener el tipo de cambio es sumamente baja, y con un aumento de las tasas de interés que no alcanzó a compensar la inflación, la decisión de “congelar” el tipo de cambio tras la devaluación no fue acertada. Es decir, no logró convencer a las empresas y al mercado, que no sólo no modificaron sus expectativas de inflación y de devaluación del tipo de cambio, sino que las incrementaron.

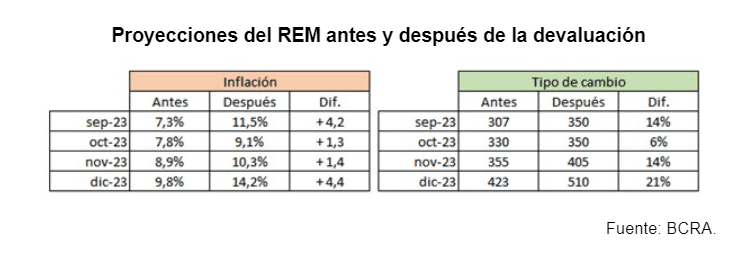

Esto se puede verificar al comparar el Relevamiento de Expectativas del Mercado (REM) que realiza el BCRA todos los meses. Como se desprende del cuadro a continuación, la comparación entre el REM de julio -previo a la devaluación- y el de agosto -posterior a la misma- refleja un incremento en la inflación esperada para los próximos meses, acompañado de un tipo de cambio más alto.

En suma, la devaluación tuvo un impacto efímero en la dinámica de las reservas del BCRA, ya que en menos de dos meses el dólar medido en términos reales se redujo al mismo nivel que tenía previo a las elecciones, mientras que su impacto en la inflación fue mucho más contundente, haciendo que se incremente el piso inflacionario para lo que resta del año. El panorama inflacionario de cara a las elecciones y a lo que resta del año sigue muy complicado.

Bonus track

- Te recomiendo que leas este trabajo conjunto de Cippec y Fundar en el que proponen consolidar un Estado inteligente que use y cuide los datos para brindar políticas públicas de calidad, inclusivas, proactivas e innovadoras.

- Hoy a las 17:30 se va a llevar a cabo el seminario “Futuro del Trabajo: transformaciones recientes en las relaciones laborales”, donde expondrán varios/as especialistas en el tema. Es vía zoom, más información acá.

- El viernes a las 7 de la tarde en el aula 212 de la Facultad de Ciencias Económicas de la UBA se va a llevar a cabo el seminario “Nuevas perspectivas en la Historia del Pensamiento Económico Latinoamericano”, donde expondrán Mariana Heredia, Paula De Büren, Martín Burgos y Mariano Arana.

- El podcast de esta semana es “Conversaciones para pensar la Argentina”, donde Sebastián Welisiejko entrevista a especialistas en distintos temas claves para el futuro de Argentina. Hay varios muy buenos, los pueden escuchar acá

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

- Juan Manuel Telechea, Me dedico a estudiar la macroeconomía argentina, algo que en este país debe ser similar a tener un doctorado en física molecular. Soy magister en Desarrollo Económico en la UNSAM y estoy haciendo el Doctorado homónimo en la UNQUI. Jugador amateur de hockey y guitarrista de fogón.

Cenital - 4 de octubre de 2023