El péndulo inflacionario

La inflación del 25.5 por ciento mensual no solo pone en perspectiva la magnitud del principal problema de la economía argentina, también marca un nuevo hito en la velocidad de este proceso. ¿Es posible evitar la hiperinflación?, se pregunta el economista Juan Manuel Telechea y analiza los discursos y las políticas monetaristas y heterogéneas para intentar comprender cómo llegamos hasta acá.

El INDEC difundió el Índice de Precios al Consumidor (IPC) de diciembre: el aumento del 25,5 por ciento no solo pone en perspectiva la magnitud del principal problema de la economía argentina, sino que marca un nuevo hito en la velocidad que adquirió este proceso. La inflación se multiplicó por dos entre 2015 y 2019, pasando del 25 al 50 por ciento, y ahora por cuatro, alcanzanso 211,4 por ciento. Los riesgos de una espiral hiperinflacionaria ahora sí son reales. ¿Se puede evitar? Para responder eso, hay que entender cómo llegamos hasta acá.

Allá por 2010, en uno de sus discursos Cristina Fernández de Kirchner dijo “no vengan de ningún rincón monetarista a decir que la inflación es producto del aumento de la oferta monetaria”. Un poco más adelante, en 2012, la entonces presidenta del Banco Central, Mercedes Marcó del Pont, declaró que “es totalmente falso decir que la emisión genera inflación”. Mientras que hace unas semanas, en su discurso de asunción, Javier Milei sostuvo que la emisión de dinero es “la única causa de la inflación empíricamente cierta y válida en términos teóricos”. Al margen de lo tajante de las posturas (o quizás por eso), es evidente que las dos no pueden ser ciertas. La gran pregunta es cuál es la equivocada.

1. La visión monetarista

Para este enfoque -como el nombre lo indica- la causa de los aumentos es el exceso de dinero en circulación, la famosa “emisión” provocada directamente por la decisión del Banco Central para tratar de expandir la actividad económica o para cubrir el déficit fiscal. De allí el énfasis tan marcado de Milei en la reducción de los pasivos remunerados y del déficit fiscal como los elementos claves para contener los aumentos de precios.

Ahora bien, toda teoría en economía debe venir acompañada de una explicación que justifique su causalidad, lo que se conoce como un mecanismo de transmisión. En este caso, debería brindar una explicación teórica que nos lleve desde “A” (la expansión de la cantidad de dinero en circulación), hacia “B” (el incremento de los precios); es decir A -> B. ¿Cuál es el proceso mediante el cual sucede esto?

El monetarismo sostiene que el hecho de que haya más dinero en la economía hace que las personas gasten más y eso lleva a que las empresas aumenten sus precios. Pongámonos en el lugar de una empresa que ve que aumenta su demanda. Tiene dos posibilidades: subir el precio o satisfacer esa demanda produciendo más. Noten que el simple hecho de que haya dos posibilidades ya invalida la afirmación: no siempre A -> B.

Por más que esto no suceda siempre, podría ser que sea el caso más frecuente. Para esto, se debería observar que por lo general frente a una expansión del consumo las empresas suban los precios.

Acá aparece un nuevo problema. Una empresa que opta por esta estrategia corre el riesgo de perder clientes a mano de la competencia; algo que sucedería si esa competencia decide producir más en lugar de aumentar el precio. Con lo cual, frente a un aumento de la demanda tampoco parece ser la respuesta lógica ni generalizada la opción de subir los precios.

Esta explicación presenta una dificultad todavía mayor en el plano empírico, ya que solo serviría para explicar procesos inflacionarios donde la economía se encuentra creciendo vigorosamente (lo que lleva a la expansión de la demanda). Este no es el caso argentino, donde el aumento de la inflación se combinó con el estancamiento de la economía (el PIB de 2023 es prácticamente el mismo que el de 2011, mientras que la inflación se multiplicó por nueve).

Este enfoque tiene serios problemas para establecer una causalidad directa entre el aumento de la cantidad de dinero y los precios. Una alternativa para sortear este escollo sería la incorporación de otra/s variable/s que se vean afectadas por la cantidad de dinero en circulación y que impacten en los precios (haciendo que la causalidad entre ambas variables sea indirecta), es decir, ahora sería A -> X -> B.

2. La visión heterodoxa

El nombre de este enfoque sirve más bien por oposición al enfoque ortodoxo (en este caso, el monetarista), pero en realidad engloba diferentes teorías. La premisa principal para explicar la inflación es partir de la idea de que las empresas son las que determinan los precios, aplicando un margen de ganancia por sobre sus costos. Así, grosso modo, el proceso inflacionario estaría compuesto por dos componentes, los costos que impulsan los precios y aquellos que los propagan.

Arranquemos por estos últimos. En cualquier economía, los precios se encuentran vinculados a través de un entramado de “contratos indexados” que se van ajustando cada cierto tiempo en función de lo que sucede con el resto de los precios de la economía. Dicho de otra manera, en todas las economías los precios se actualizan cada cierta cantidad de tiempo de manera pautada. Este contrato puede ser formal y explícito, como en el caso de las paritarias y los alquileres, o puede ser implícito, como, por ejemplo, una empresa que incrementa los precios luego de una cierta cantidad de meses en función de los aumentos de sus costos. El hecho de que los precios se actualicen con cierta frecuencia (es decir, con saltos discretos, y no de manera continua), lleva a que los cambios en la inflación persistan en el tiempo1.

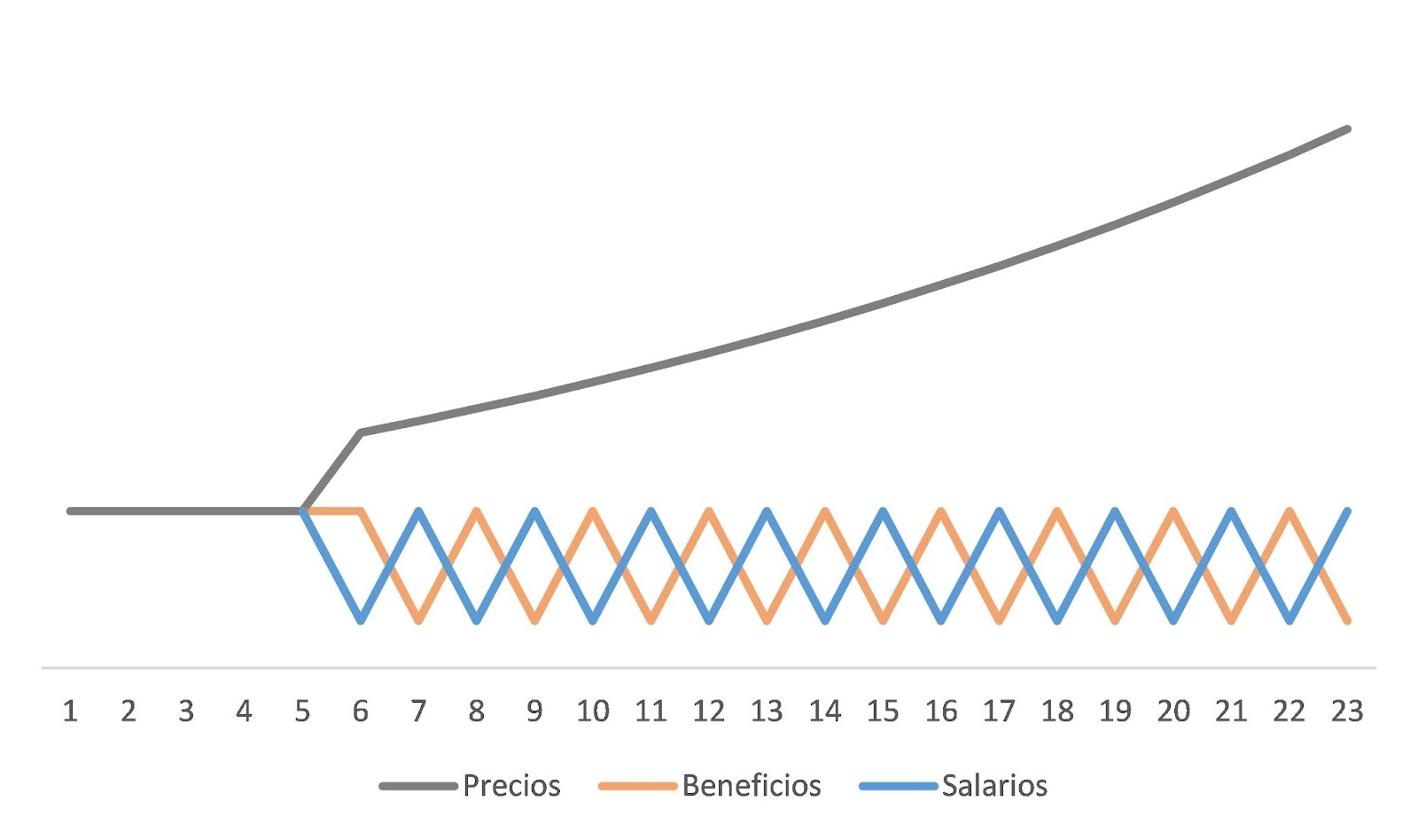

Los salarios son el elemento propagador por excelencia. Acá la acción de los trabajadores sería más bien defensiva, dado que los aumentos salariales son en respuesta a incrementos de precios. No buscarían incrementar su poder adquisitivo, sino mantenerlo.

Como los sueldos son una parte relevante de los costos (la participación de los asalariados -excluyendo al Sector Público- en el Valor Agregado Bruto se ubica en torno al 35%), en una economía estancada como la argentina su incremento se da en detrimento de la ganancia de las empresas, lo que las lleva a trasladarlos a los precios2. Esto es lo que se conoce como una “puja distributiva” y es uno de los principales factores que contribuyen a la inercia, provocando que la inflación sea persistente en el tiempo.

3. Esquematización de un proceso de puja distributiva

Fuente: Elaboración propia.

Lo anterior no significa que los salarios sean una de las causas de la inflación (y que, por lo tanto, la solución pase por congelarlos). El incremento de los salarios se da como respuesta a la suba de precios. Además, el proceso podría terminar ahí -con la recuperación de su poder de compra- y, sin embargo, son las empresas las que vuelven a incrementar sus precios (buscando, ahora, recuperar su ganancia perdida). Tal es así que en los últimos siete años la inflación se multiplicó prácticamente por cuatro mientras que el salario real promedio se redujo más del 20 por ciento.

Lo que nos falta es un elemento que impulse al alza a los precios y como éstos dependen de los costos, ahí es donde aparece el tipo de cambio (el precio del dólar), mediado por los insumos importados. En realidad, no estamos hablando de ningún producto en particular, sino que la característica esencial es el hecho de que provengan del extranjero, ya que eso lleva a que su precio esté en dólares y por ende su precio local (que se paga en pesos) va a estar afectado por lo que suceda con el tipo de cambio. Cuando sube abruptamente la cotización del dólar se encarecen todos los insumos importados, provocando el traslado a los precios de los productos3.

En suma, la teoría heterodoxa sostiene que el principal causante de la inflación son las recurrentes devaluaciones del tipo de cambio, que luego son propagadas al resto de los precios, especialmente a través de la puja distributiva entre trabajadores y empresas.

Al igual que el monetarismo, este enfoque presenta algunos problemas. Dada la centralidad que tienen las devaluaciones del tipo de cambio en el proceso inflacionario, resulta evidente el fuerte énfasis que esta teoría pone sobre el faltante de divisas como uno de los principales obstáculos económicos (también conocido como la “restricción externa”).

Pero, precisamente por ese motivo, resulta muy llamativa la política cambiaria que predominó durante las tres últimas gestiones del peronismo (2007-2015 y 2019-2023), ya que en todos los casos hubo un notable abaratamiento del precio del dólar en términos reales (26 por ciento en el mandato 2007-2011, 22 por ciento entre 2011 y 2015 y 29 por ciento entre 2019 y 2023). La idea era que sirviera para contener la inflación, aunque terminó teniendo el efecto contrario: impulsó la demanda de dólares y terminó provocando sendas devaluaciones del tipo de cambio —a principios del 2014 y luego de las PASO del año pasado— con su correlato en los precios, incluso a pesar de haber puesto fuertes regulaciones a la compra de dólares (el famoso “cepo” cambiario).

Sumado a lo anterior, en el manejo de la política monetaria se observó otra inconsistencia: de manera casi ininterrumpida en los tres mandatos las tasas de interés fueron negativas (medidas en términos reales). Si el principal problema es la falta de dólares, y sabiendo la preferencia de la población por ahorrar en esta moneda, ¿cuál es la lógica de que los instrumentos de ahorro en pesos pierdan contra la inflación? Lo único que logra es que todavía más gente se vuelque a la compra de dólares.

Pero hay una explicación que requiere incorporar otro elemento común a los tres mandatos, y es el uso de la emisión como principal fuente para financiar el déficit fiscal, lo que provoca un incremento del dinero en circulación. Esos pesos pueden ser removidos del sistema por el BCRA aplicando una política monetaria contractiva, es decir, un aumento de las tasas de interés que los absorba a través de la expansión de los depósitos bancarios -fundamentalmente plazos fijos-. La contrapartida es el incremento de la deuda del BCRA con el sector privado (los famosos “pasivos remunerados”).

La otra opción es convalidar el incremento en la cantidad de dinero -y que no aumente la deuda del BCRA-, pero a costa de un reacomodamiento de las tasas de interés (que se reducen frente al incremento de la liquidez). El potencial riesgo que tiene esta estrategia, como vimos, es que la reducción de la tasa de interés podría incentivar la compra de dólares. Por ende, si la economía estuviera atravesando un contexto de escasez de divisas, no sería una buena alternativa.

Llegamos a una conclusión interesante. Al final, ni Cristina Fernández de Kirchner ni Milei tenían razón. O, en realidad, hay algo de verdad en cada una de sus frases. Parafraseando uno de los eslóganes de este último tiempo, podríamos decir que para explicar la inflación con la emisión sola no alcanza, pero sin ella no se puede.

La variable por excelencia que impulsa los precios son los costos -en particular, el tipo de cambio- y no la emisión de dinero4. Y dado que su precio depende de la cantidad de dólares que hay en la economía, no hay dudas de que la insuficiencia de los mismos puede llevar a la devaluación y a los problemas ya analizados. Pero eso no quita que, si el gobierno incurre en un elevado déficit fiscal y lo financia a través de la emisión de dinero, corre serios riesgos de que esos pesos terminen en la compra de dólares y, por lo tanto, en la devaluación del tipo de cambio.

Una buena parte de nuestro problema es que cada uno de los enfoques se concentra -hasta diría se obsesiona- con una parte de las causas, pero se olvida completamente de las otras, como un péndulo que va de un lado al otro. En lugar de buscar frenarlo en el punto medio, se refugian en sus dogmas, tirando más hacia su extremo. Eso lleva luego a que el péndulo vaya -con la misma fuerza- hacia el otro extremo, exacerbando el problema.

Lo bueno de todo esto es que la solución no pasa tanto por poner a un experto que encuentre la combinación justa de las herramientas que hay que aplicar, sino por algo mucho más sencillo, pero que hasta ahora ninguno de los gobiernos hizo (y el actual, por ahora, parece que tampoco): reconocer que la inflación tiene un componente externo, uno fiscal y uno inercial. Cualquier estrategia que solo busque atacar una de las partes lo más probable es que vuelva a fracasar.

1. Para profundizar sobre este concepto, ver el trabajo de Frenkel (1989).

2. Esto no necesariamente debe ser así. El punto clave es el estancamiento de la producción, porque en una economía que crece todos los años, si los aumentos salariales van en línea con esa expansión no afectarían las ganancias de las empresas.

3. Esto se puede ver potenciado por el hecho de que las empresas utilicen al dólar como unidad de cuenta para su rentabilidad. Así, la devaluación del tipo de cambio implicaría una reducción automática de sus ganancias (medidas en dicha moneda), lo que llevaría a que lo trasladen a los precios, de modo de contrarrestar esa pérdida.

4. La explicación dominante -del mainstream- en la actualidad es una versión adaptada de lo que se conoce como la “Curva de Phillips”, que vincula la brecha entre el PIB efectivo y el potencial con los costos de las empresas. De este modo, si la economía crece por encima de su nivel natural, eso provoca un incremento de los costos que las empresas trasladan a los precios (ver, por ejemplo, este trabajo).

Revista Anfibia - 11 de enero de 2024