La batalla por la movilidad jubilatoria: del aumento por Ley, al veto por Decreto de Milei

Milei vetó finalmente el aumento de 8,1 puntos porcentuales (7,2% efectivo) de las jubilaciones que había sido aprobado en ambas cámaras del Congreso Nacional en los meses de junio (Diputados) y agosto (Senado). El veto presidencial ratifica el sentido de las decisiones adoptadas por el presidente desde su asunción: que las y los jubilados sean quienes sostienen el superávit fiscal.

La política previsional adoptada, desde diciembre 2023, ha constado de distintas aristas, todas con carácter regresivo. En primer lugar, al momento de su asunción, el presidente envió al Congreso de la Nación la primera versión del proyecto de “Ley Bases” en el que se declaraba la emergencia previsional, se suspendía la aplicación de la fórmula de movilidad, asignándole al Poder Ejecutivo la atribución de otorgar (o no) aumentos, y se establecía la disolución del Fondo de Garantía de Sustentabilidad de la ANSES.

En marzo, con la nueva versión del proyecto de Ley Bases, el Ejecutivo sostuvo la propuesta de derogación de la moratoria previsional y en abril consiguió la media sanción en Diputados para este capítulo (amen de no haber sido discutido en la Comisión de Previsión Social). Sin embargo, en el Senado esta propuesta fue retirada.

También en marzo el gobierno intentó avanzar con la modificación de la fórmula de movilidad regida por la Ley 27.609, por otra fórmula atada a la inflación y sólo 10% de recomposición por la inflación pasada de enero y febrero. Esta última iniciativa no prosperó legislativamente y la movilidad fue finalmente reformada en marzo a través del Decreto de Necesidad y Urgencia 274/2024.

Además de la modificación arbitraria por decreto, desde marzo la variable de ajuste comenzó a ser el bono que cobran quienes perciben la mínima, ya que fue congelado en $70.000, perdiendo mes a mes su poder de compra.

La contracara de esta avanzada en detrimento del poder adquisitivo de las jubilaciones, fue la votación que el Congreso logró, primero en Diputados y luego en Senado, de la Ley 27.756 que mejora las jubilaciones en términos reales y detiene la discrecionalidad de estos bonos, al mismo tiempo que exige el pago de deudas previsionales a las provincias y preserva al FGS de su liquidación (frente a las propuestas que había en ese sentido).

Dado el veto presidencial a la ley, ahora, el Congreso tiene la posibilidad de insistir en su propuesta, con mayorías agravadas.

El presente informe se compone de tres partes. En primer lugar, se presenta la política previsional vigente y su comparación con la fórmula de movilidad derogada por el DNU 274/2024 de Milei. Luego, se describen los impactos que tendría la Ley 27.756 que el Congreso sancionó y el presidente vetó. Por último, se presenta un análisis sobre la sostenibilidad del sistema previsional en nuestro país y algunos comentarios sobre el veto de CFK al 82% móvil.

La política previsional de Milei-Caputo: jubilados como variable de ajuste

¿Qué pasó con la fórmula actual (DNU 274/2024)? ¿Las jubilaciones, con Milei, le ganaron a la inflación?

A través del Decreto de Necesidad y Urgencia 274/2024 del 25 de marzo del corriente año, el Gobierno modificó la ley de movilidad de los haberes jubilatorios. La previa al decreto, implicó un el primer trimestre extremadamente adverso para los jubilados y jubiladas. La inflación creciente durante 2023, profundizada por la mega devaluación, el aumento del impuesto PAIS y la desregulación de vastos sectores de la economía tras la asunción de Milei, tuvo consecuencias de vasta magnitud sobre los haberes, que no pudieron seguirle el ritmo a los precios dado que la fórmula de actualización tiene un “atraso” trimestral:

- en enero 2024 percibieron entre 14,7% y 20,1% menos en términos reales que en noviembre de 2023 (según sea la mínima con bono o por encima de la mínima)

- en febrero 2024 cobraron entre 24,7% y 29,5% menos que en noviembre 2023

- en marzo los haberes se ubicaron entre 13,7% y 19,2% por debajo de noviembre 2023.

La decisión por decreto estableció que, a partir de julio de 2024, las jubilaciones se actualizaran mensualmente en función del último dato de inflación disponible, esto es, de dos meses atrás, agregando que, desde abril, se aplicara un mecanismo similar pero como “adelantos”, además de la recomposición por única vez de 12,5% mencionada (como “reconocimiento” por la alta inflación de enero). Es decir, un aumento según inflación de febrero de 13,2% en abril. En mayo, 11% como resultado de la inflación de marzo. Y en junio, un 8,8% por la inflación de abril. Se agregó que, en junio, se compararían los aumentos otorgados con la movilidad anterior y se aplicaría el mayor.

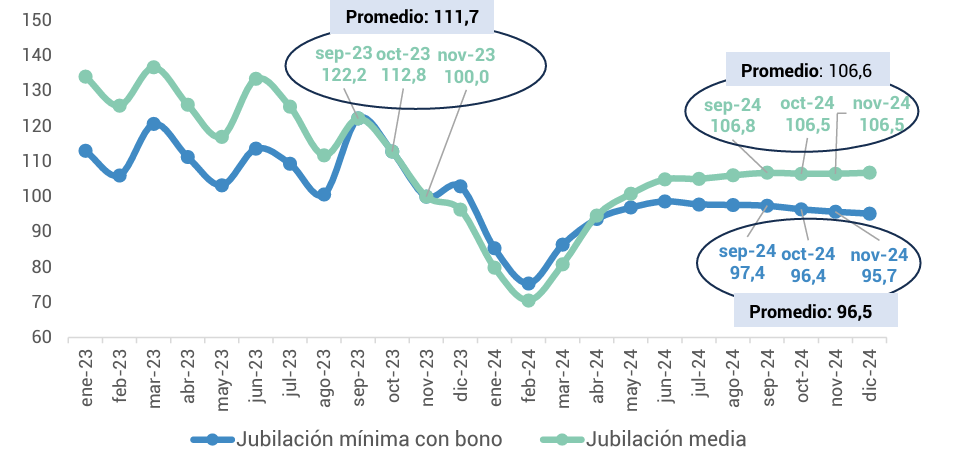

Gráfico 1. Evolución jubilación mínima con bono y jubilación media en términos reales. Enero 2023 – diciembre 2024. Base 100: noviembre 2023

Fuente: CEPA en base a ANSES, INDEC y REM-BCRA.

Esta modalidad implicó la recuperación de las jubilaciones de fondo del pozo al que el propio gobierno las había llevado. En este contexto Milei sostuvo, entre las razones de por qué vetar, que “desde que nosotros llegamos al poder, las jubilaciones están 5% arriba, es decir las jubilaciones le ganaron a la inflación”. Esto no es cierto. Las jubilaciones no han ganado poder adquisitivo. La comparación que realiza Milei tiene una trampa que el presidente oculta: compara un mes que es el último previo a la actualización de movilidad trimestral (noviembre 2023) contra un mes que tenía incorporada la actualización (agosto o septiembre de 2024). Si, en cambio, se calcula como corresponde, es decir, de manera trimestral, el resultado da cuenta no sólo de la fuerte caída apenas asumido Milei sino también del recorte que se mantiene aún hoy para las jubilaciones sin bono (y que no se va a recuperar nunca dada la formula actual, que sólo mantiene poder adquisitivo) y aún peor para las jubilaciones que perciben el bono. En concreto, las jubilaciones sin bono en el trimestre septiembre-noviembre de 2024 se mantendrán 4,6% por debajo del mismo trimestre de 2023, mientras que las jubilaciones con bono lo harían 13,6% por debajo.

Un dato para resaltar sobre la movilidad decretada es que, con este esquema, las jubilaciones no pueden aspirar a mejorar su situación actual. Como se observa en el gráfico, la actualización decidida por Milei considera que el poder adquisitivo actual de las jubilaciones es el máximo al que pueden aspirar los jubilados.

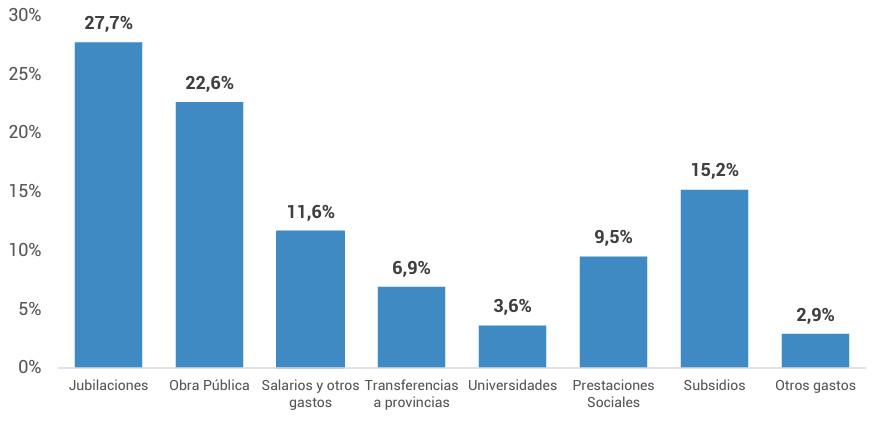

En este contexto, el gobierno decidió que el ajuste derivado de las modificaciones mencionadas y lo sucedido en materia de precios no fuera atenuado a través de una política de compensación de ingresos, Su decisión fue licuar los haberes y así alcanzar el superávit fiscal: en los tres primeros meses de 2024, las jubilaciones explicaron entre 32,9% y 37,0% del ajuste total. Desde el oficialismo y sus aliados se señaló que el problema era la fórmula y no la inflación. Si bien la actualización posterior permitió recuperar parte de lo perdido, los jubilados se mantienen en el primer lugar de quienes sostuvieron las cuentas fiscales con sus recortes, explicando, entre enero y julio, a aportar el 27,7% del total del superávit.

Gráfico 2. Contribución al ajuste en el gasto por partida (en %)

Enero - julio 2024

Fuente: CEPA en base a Oficina Nacional de Presupuesto e INDEC.

La política de congelamiento del bono: las jubilaciones mínimas sufrieron un recorte equivalente a $52 mil

A la par de lo descripto en el apartado previo, desde marzo, el bono compensatorio que recibía el 70% de los jubilados fue congelado en $70.000, licuando mes a mes su capacidad de compra. Por ello, quienes cobran la mínima aún no recuperaron el poder adquisitivo de noviembre, sino que en septiembre 2024 se ubican aun 2,6 puntos por debajo y 20,3% por debajo del mismo período de 2023.

Como se observa en el cuadro que sigue, mientras que los haberes se incrementaron entre marzo y septiembre 74,3%, la mínima, con bono incluido, sólo aumentó 48,9%. De haberse actualizado en la misma proporción, el bono debiera ser en septiembre de $122.010, es decir, $52.010 más de lo actual.

Cuadro 1. Jubilación mínima con y sin bono, valores a marzo y septiembre de 2024

|

Periodo |

Monto Sin Bono |

Bono |

Monto con Bono |

|

mar-24 |

$134.467 |

$70.000 |

$204.467 |

|

sep-24 |

$234.423 |

$70.000 |

$304.423 |

|

Variación marzo - septiembre |

74,3% |

0,0% |

48,9% |

|

Diferencia del bono (74,3% vs 48,9%) |

$52.010 |

||

Fuente: CEPA en base a ANSES.

La comparación con la fórmula anterior (Ley 27.609, 2021)

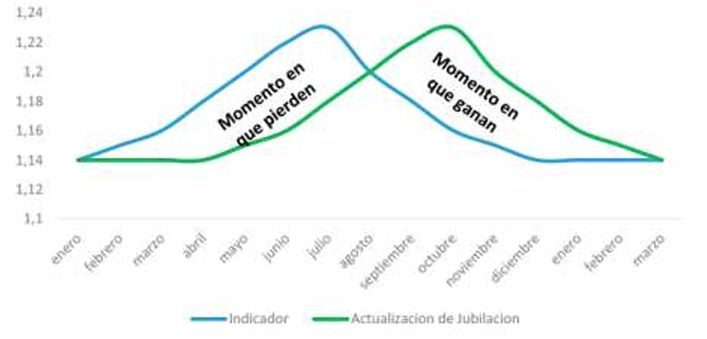

El presidente tomó la decisión de cambiar la forma de actualización de las jubilaciones en el preciso momento en que la fórmula anterior podría haber significado una mejora real en los haberes, dado que ello ocurre en contextos de inflación descendente. Al contrario, el cambio en la forma de actualización, suplantándola por inflación, significó la consolidación de la pérdida que los haberes registraron en los meses precedentes de mayor inflación.

Cabe recordar que el esquema que regía desde 2021, de actualización trimestral, se basaba en dos indicadores: el 50% por la recaudación de la seguridad social y el 50% por variación de los salarios (RIPTE o INDEC, el que sea mayor). Como cualquier fórmula de actualización, se nutre de indicadores pasados, es decir, siempre presenta un rezago. De este modo, en contextos de inflación creciente, el atraso en la captación de los datos implica que se actualice con valores más bajos que los vigentes. Esto sucede cualquiera sea el indicador que se tome, inclusive IPC, por el desfasaje frente a una inflación en aumento. Por el contrario, con inflación a la baja, sucede el proceso contrario: la fórmula, como toma datos anteriores, se actualiza por encima de inflación y los jubilados/as ganan.

Gráfico 3. Dinámica del comportamiento de la actualización jubilatoria: el efecto rezago de la actualización

Fuente: CEPA

Por eso, no es casual que la fórmula se haya modificado cuando la inflación comenzaba a mostrar un sendero descendente. De hecho, la propuesta original del Poder Ejecutivo en diciembre de 2023 no fue ajustar por inflación (lo que hubiera implicado aumentar 25,5% y luego 20,6%) sino que, a través de la denominada Ley Bases, se proponía suspender la fórmula y establecer ajustes discrecionales.

Una vez atravesado el inicial impacto inflacionario de las medidas de diciembre 2023, con haberes en un piso muy bajo (38,9 puntos por debajo del primer trimestre 2023), el gobierno ingresó a la Cámara de Diputados una nueva versión de la Ley Bases, en el que se proponía actualizar por inflación. Tras el retraso en las negociaciones, se optó por el Decreto de Necesidad y Urgencia.

El gobierno sostuvo que la nueva fórmula establecida por decreto era mejor que la anterior. Sin embargo, esto no es real.

En primer lugar, la comparación resultaba engañosa para la movilidad de junio, ya que no se comparaban datos equivalentes, es decir, no se comparaba fórmula anterior (recaudación y salarios) vs. fórmula de actualización por IPC, sino que esta última incluía la recomposición de 12,5% otorgada por única vez. En el cuadro a continuación, se plasma esta situación para el cálculo de movilidad de junio 2024: mientras que la fórmula anterior (Ley 27.609) hubiera arrojado un aumento de 41,4%, los aumentos por inflación acumulan 36,7%, es decir, resultan menores. Pero al tener incorporada la recomposición por única vez de 12,5%, arrojó un aumento de 53,8%.

Cuadro 1. Comparación fórmulas de movilidad jubilatoria aplicables en 06/2024, porcentaje

|

Aumento movilidad según fórmula Ley 27.609 (2021) |

Aumentos por IPC febrero, marzo y abril (DNU 274/24) |

Aumento por IPC + 12,5% por única vez |

|

41,4% |

36,7% |

53,8% |

Fuente: CEPA en base a ANSES, INDEC y RIPTE.

Pero, en segundo lugar, el impacto mayoritario en salarios y recaudación, compensatorios del salto inflacionario del primer trimestre, le hubiesen significado, en septiembre, un aumento de 33,2%. Es decir, le hubiera ganado ampliamente a la vigente, centrada en el IPC, que impulsó aumentos de sólo 13,4%.

Cuadro 2. Comparación fórmulas de movilidad jubilatoria aplicables en 09/2024, porcentaje

|

Aumento movilidad según fórmula Ley 27.609 (2021) |

Aumentos por IPC mayo, junio y julio (DNU 274/2024) |

|

33,2% |

13,4% |

Fuente: CEPA en base a ANSES, INDEC y RIPTE.

De este modo, podemos concluir que la fórmula anterior, en el tiempo, hubiera sido superadora para los haberes jubilatorios, y se la eliminó intencionalmente antes de que se produjeran las mejoras. En septiembre, de haber continuado la fórmula anterior, la jubilación mínima (sin bono) se ubicaría en $253.225 mientras que con la fórmula de Milei se ubicará en $234.540 (7,4% debajo).

Cuadro 4. Comparación fórmulas de movilidad jubilatoria aplicables en 09/2024, en pesos, julio 2023 – noviembre 2024

|

Mes/año |

Fórmula anterior (Ley 2021) |

Milei: actualización por IPC sin recupero de 12,5%

|

Milei: actualización por IPC con recupero de 12,5% (DNU 2024) |

|||

|

jul-23 |

|

$ 70.939 |

|

$ 70.939 |

|

$ 70.939 |

|

ago-23 |

|

$ 70.939 |

|

$ 70.939 |

|

$ 70.939 |

|

sep-23 |

|

$ 87.460 |

|

$ 87.460 |

|

$ 87.460 |

|

oct-23 |

|

$ 87.460 |

|

$ 87.460 |

|

$ 87.460 |

|

nov-23 |

|

$ 87.460 |

|

$ 87.460 |

|

$ 87.460 |

|

dic-23 |

|

$ 105.713 |

|

$ 105.713 |

|

$ 105.713 |

|

ene-24 |

|

$ 105.713 |

|

$ 105.713 |

|

$ 105.713 |

|

feb-24 |

|

$ 105.713 |

|

$ 105.713 |

|

$ 105.713 |

|

mar-24 |

27,2% |

$ 134.467 |

27,2% |

$ 134.467 |

27,2% |

$ 134.467 |

|

abr-24 |

|

$ 134.467 |

|

$ 152.217 |

|

$ 171.244 |

|

may-24 |

|

$ 134.467 |

|

$ 168.961 |

|

$ 190.081 |

|

jun-24 |

41,4% |

$ 190.137 |

36,7% |

$ 183.830 |

53,8% |

$ 206.808 |

|

jul-24 |

|

$ 190.137 |

|

$ 191.551 |

|

$ 215.494 |

|

ago-24 |

|

$ 190.137 |

|

$ 200.362 |

|

$ 225.407 |

|

sep-24 |

33,2% |

$ 253.225 |

13,4% |

$ 208.376 |

13,4% |

$ 234.423 |

|

oct-24 |

|

$ 253.225 |

|

$ 215.461 |

|

$ 242.394 |

|

nov-24 |

|

$ 253.225 |

|

$ 222.571 |

|

$ 250.393 |

Fuente: CEPA en base a ANSES e INDEC. Las proyecciones de agosto a noviembre 2024 se realizaron con el REM – BCRA.

Características de la Ley 27.756 sancionada por el Congreso

La iniciativa aprobada con amplias mayorías en ambas Cámaras -Diputados y Senado- establecía como fórmula mensual el IPC de dos meses atrás, pero con 3 modificaciones centrales:

- Una recomposición para todos los haberes de 7,2%

- Un mínimo para todos los haberes atado la valuación de la canasta básica total de un adulto equivalente más un 9%

- Una cláusula gatillo en marzo de cada año según evolución salarial

En el caso del aumento por única vez de 7,2% aplicable a todos los haberes, este porcentaje surge como la diferencia entre la inflación de enero (20,6%) y la recomposición efectivamente otorgada por el gobierno (12,5%). ¿Por qué tomar en cuenta la inflación de enero? Porque la fórmula de movilidad aplicada en marzo (correspondiente a la versión anterior) utiliza los datos hasta diciembre, y la nueva fórmula comenzó a correr considerando la inflación de febrero. Por ende, enero queda como mes sin reconocer. Como el Gobierno recompuso sólo 12,5% y no el índice de inflación de dicho mes (20,6%), se otorga la diferencia.

El 7,2% en septiembre se acumularía con el aumento correspondiente a la movilidad de la fórmula basada en la inflación de dos meses atrás, es decir, julio (4,0%).

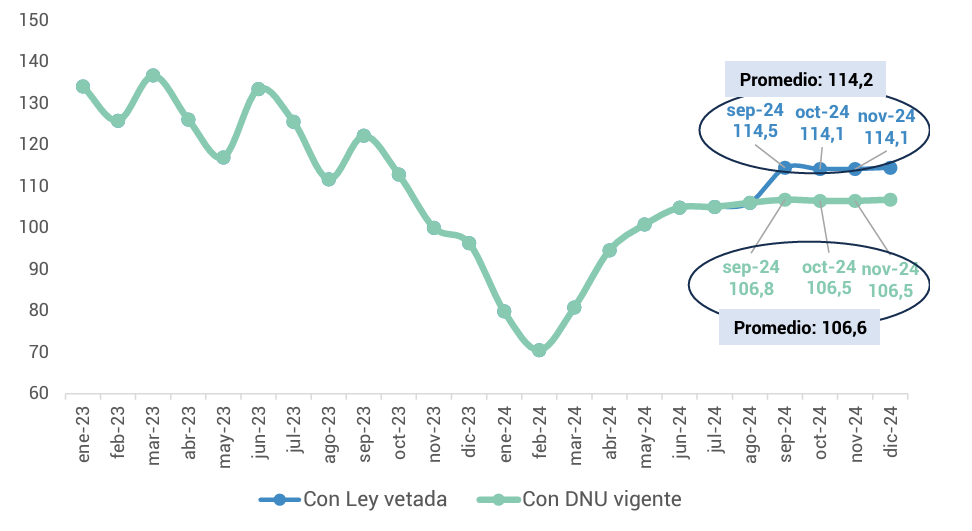

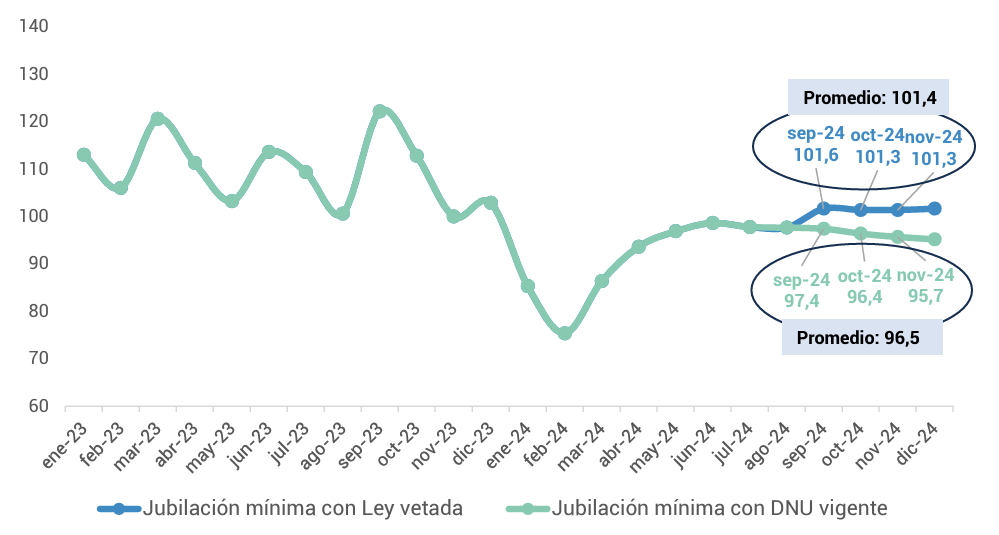

Gráfico 4. Evolución jubilación media en términos reales con DNU vigente y con Ley vetada. Enero 2023 – diciembre 2024. Base 100: noviembre 2023

Fuente: CEPA en base a ANSES, INDEC y REM-BCRA.

En segundo lugar, la Ley sancionada establece un piso mínimo de haberes para todas las jubilaciones. Este piso está asociado a la valorización de la canasta básica total (CBT) de un “adulto equivalente” (referencia que utiliza el INDEC en sus estadísticas), multiplicado por 1,09. Al igual que sucede con el dato de inflación, al momento de pagar la jubilación de un mes, el dato conocido de CBT tiene un rezago de dos meses. Es decir, el haber mínimo será el 109% de la CBT de dos meses atrás.

Para el mes de septiembre, el valor de la CBT a tener en cuenta sería el de julio: $291.472. El 109% de la CBT es $317.704. Éste constituiría el piso mínimo para todos los haberes en septiembre, si el presidente no hubiera vetado la Ley. Este monto es $13.164 superior al que resultará con la Ley vetada siempre y cuando el bono se mantenga en $70.000, política que al día de hoy no ha sido confirmada.

De este modo, el haber mínimo aumentaría en septiembre-noviembre alrededor de 5% en términos reales en relación a la fórmula actual (haber + bono) y hacia adelante se mantendría el poder adquisitivo, si consideramos que la valorización de la CBT evoluciona al mismo ritmo que la inflación estimada por el REM del BCRA.

Gráfico 5. Evolución jubilación mínima con bono y con 1,09 de CBT en términos reales con DNU vigente y con Ley vetada. Enero 2023 – diciembre 2024. Base 100: noviembre 2023

Fuente: CEPA en base a ANSES, INDEC y REM-BCRA.

En términos prácticos, implica la incorporación del actual bono al haber, y un piso mínimo garantizado asociado a la CBT, y no a la discrecionalidad del Gobierno, que en más de una ocasión puso en dudo el pago del bono.

Por último, en marzo de cada año se establece una cláusula “gatillo”. Si en el año calendario anterior los salarios medidos por RIPTE superaron a la inflación de dicho período, se aplicará un aumento de 50% de la diferencia entre ambos indicadores. Por el contrario, si el RIPTE evolucionó por debajo de la inflación, no hay ajuste.

De este modo, se garantiza que a mediano plazo las jubilaciones puedan recuperar poder adquisitivo a la par se recuperan los salarios en términos reales. De lo contrario, los haberes quedarían congelados en un nivel de capacidad de compra muy bajo en términos históricos: a noviembre de 2024 los haberes se ubicarían 30,1% por debajo de noviembre 2019 y 48,5% menores a noviembre 2015.

Por último, la Ley votada en el Congreso incorporaba algunas otras cuestiones como:

- la indivisibilidad de las prestaciones, para evitar que a futuro se repita lo sucedido en el mes de abril en el cual se desdoblaron los haberes, y se abonaron en dos tramos;

- la obligatoriedad de la Secretaría de Seguridad Social de elaborar un informe anual sobre la sustentabilidad del sistema y sus subregímenes;

- el mandato de ANSES de informar a cada contribuyente un detalle completo de sus aportes y una simulación del monto de su haber inicial;

- la instrucción a ANSES de cancelar, de acuerdo a los recursos asignados, las deudas con las provincias por las cajas no transferidas a la Nación así como a los beneficiarios que cuenten con sentencia firme.

En suma, según estimaciones de la Oficina de Presupuesto del Congreso (OPC), el gasto adicional de esta Ley en jubilaciones, pensiones y asignaciones familiares ascendía a 0,44% del PBI en comparación con el DNU vigente si se sostuviera en $70.000 el bono. Este cálculo se realizó suponiendo que la ley se comenzaba a aplicar en agosto y retroactivo a abril, con lo cual, en términos efectivos, el impacto sobre el gasto sería aún menor.

Lejos de constituir un descalabro de las cuentas públicas, es un guarismo similar al que dejará de recaudar el Estado por la reducción de la alícuota del Impuesto a los Bienes Personales en 2024 establecida en la Ley Bases. Es decir, representa prácticamente el mismo impacto mejorar el ingreso a 6.089.252 de jubilados y pensionados (dato junio de 2024) y a 5.347.470 titulares de asignaciones familiares que beneficiar a 409.081 contribuyentes que abonan Bienes Personales (último dato: 2022). Entonces, no se trata de una cuestión de recursos, sino de prioridades.

Sobre la sustentabilidad del sistema previsional y el veto de CFK

Luis Caputo mencionó hace pocos días atrás, en relación a las jubilaciones, que “los jubilados claro que ganan poco. Por culpa de ellos, porque pusieron 3,7 millones de jubilados sin los aportes correspondientes. El 67% de los jubilados no aportó”. Con esto quiso justificar el veto. Esto no es nuevo. Desde el Gobierno y algunos sectores aliados, se suele afirmar que esta modificación de la movilidad resulta impagable, y que el sistema no es sustentable producto de la política de moratorias impulsada durante el kirchnerismo como política reparatoria. Al respecto cabe realizar algunas consideraciones.

Los datos dicen otra cosa.

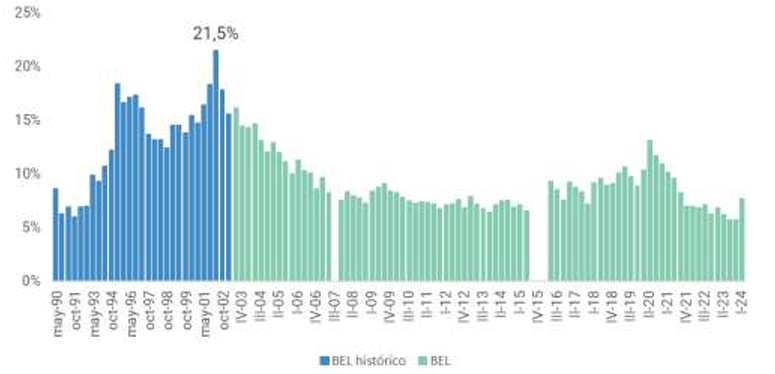

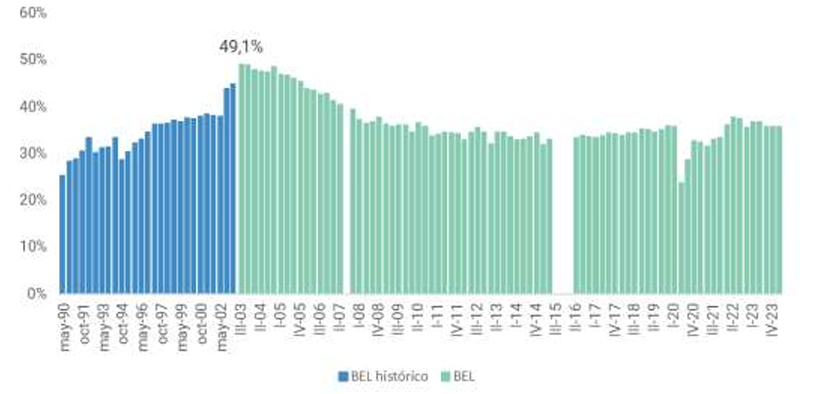

En términos conceptuales, debe mencionarse que la política de moratorias implica un reconocimiento a que el trabajo realizado sin aportes no se debe a la decisión de los trabajadores de evitar aportar, sino de sus empleadores que no cumplieron con sus obligaciones tributarias. Y que tiene que ver, además, con el proceso histórico: el problema estructural derivado de las políticas aplicada en la década del 90 y los primeros años del 2000, que llevaron la desocupación a 21,5% en 2002 y la informalidad a 49,1% ese mismo año.

Gráfico 6. Tasa de desocupación. Mayo 1990 a mayo 2003 con BEL histórico y III trimestre 2003 a I trimestre 2024 con BEL

Fuente: CEPA en base a BEL (STEySS).

Gráfico 7. Tasa de empleo no registrado. Mayo 1990 a mayo 2003 con BEL histórico y III trimestre 2003 a I trimestre 2024 con BEL

Fuente: CEPA en base a BEL (STEySS).

En segundo lugar, no es cierto que el acceso a la jubilación vía moratoria sea gratuito. La moratoria implica que se pagan, con un descuento importante, los años restantes de aportes para cumplimentar los 30 que establece como mínimo la legislación vigente para acceder a la prestación. Mientras desde el Estado se impulsan todo tipo de beneficios para evasores, ya sea vía moratoria por deudas tributarias, aduaneras y de seguridad social (incluida en la Ley 27.743 de Medidas fiscales, paliativas y relevantes), vía regularización de relaciones laborales o vía blanqueo de capitales (incluidos en la Ley 27.742 “Bases…”), se critica una política de moratoria para jubilaciones.

De hecho, cabe recordar que desde el oficialismo se impulsó la derogación de la moratoria previsional, que finalmente fue retirada en la Cámara de Senadores por no contar con los votos suficientes. Ello hubiera significado dejar a 9 de cada 10 mujeres y a 7 de cada 10 varones en edad de jubilarse sin la posibilidad de acceder a un haber. Nuevamente, no se trata de recursos sino de prioridades.

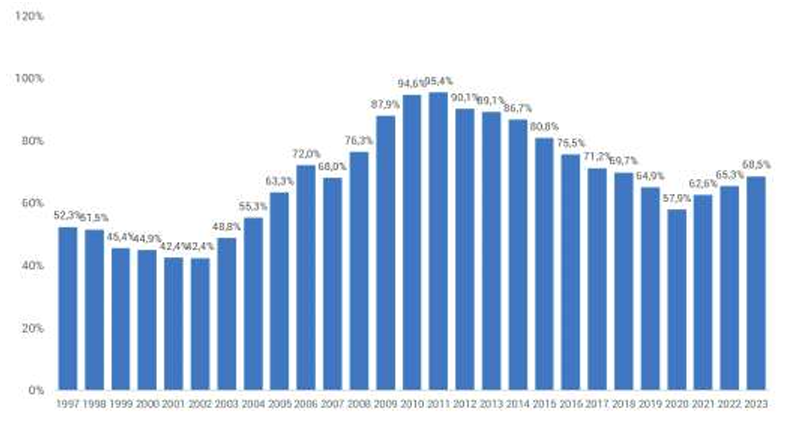

En tercer lugar, la sustentabilidad del sistema no se resintió con las moratorias. De hecho, mejoró la sustentabilidad ¿Cómo es posible? Aquellos que cuestionan las moratorias no han estudiado nunca el sistema previsional. El financiamiento del sistema depende de la cantidad de trabajadores activos, sus salarios, los aportes y contribuciones que realizan y la registración.

Como puede observarse en el gráfico a continuación, en 2015, con 2,5 millones de personas ya incorporadas al sistema vía moratorias, el gasto contributivo de seguridad social era cubierto en más del 80% por la recaudación del propio sistema de la seguridad social. Esto se debe a la mejora de salario, el empleo y la recaudación. Por el contrario, durante el menemismo y macrismo, esta relación disminuyó sistemáticamente hasta 64,9%, por la merma de ingresos por 4 vías:

- la pérdida de puestos de trabajo, que sumaron 250 mil casos en el empleo registrado privado

- la caída del poder adquisitivo de los salarios, del orden del 20% real

- las políticas de reducción de contribuciones patronales (la aplicación del MNI)

- el incremento de la informalidad y la promoción de mecanismos de contratación con menores aportes

Lo que no es sustentable es un modelo económico que destruye los puestos de trabajo, los salarios y la actividad económica.

Gráfico 8. Gasto contributivo de Seguridad Social cubierto por recursos del Sistema de Seguridad Social

Fuente: CEPA en base a ANSES.

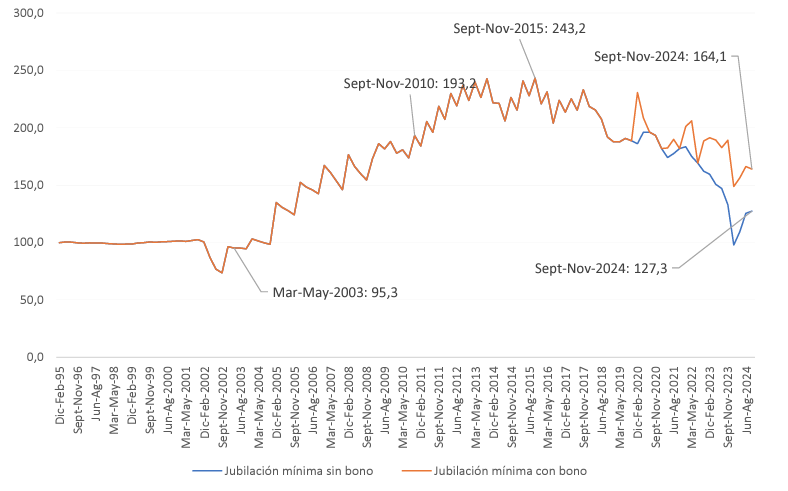

Desde el Gobierno, han insistido también, en intentar comparar el veto actual de Milei con veto con el de Cristina Fernández de Kirchner sobre el 82% móvil en 2010. No obstante, resulta imperioso comparar cuál era el nivel de las jubilaciones en dicho momento con el nivel actual.

Gráfico 9. Jubilación mínima con y sin bono en términos reales. Periodo: Diciembre 1995 – noviembre 2024. Base 100: diciembre 1995

Fuente: CEPA en base a ANSES, INDEC, IPC CABA, Bein y BCRA.

En la evolución de las jubilaciones históricas es posible identificar que:

- desde el trimestre marzo-mayo de 2003 a septiembre-noviembre 2010, las jubilaciones más que se duplicaron (+102,8% de incremento), y es luego de esa fenomenal mejora que tiene lugar el veto de CFK al 82% móvil, muy distinto al escenario actual donde Milei promete vetar luego de una caída fuerte de los haberes;

- luego de ese veto en 2010, incluso, las jubilaciones continúan incrementando su poder adquisitivo 25,9% más, completando una mejora desde marzo-mayo 2003 a septiembre-noviembre de 2015 de +155%;

- en la etapa que sigue se observa la brutal caída de las jubilaciones entre el trimestre septiembre-noviembre 2015 a septiembre-noviembre 2019 del orden del -22,4%;

- se registra una nueva caída entre septiembre-noviembre de 2019 y septiembrenoviembre 2023 (-29,5%), compensada en el caso de los haberes mínimos al 100% con bonos compensatorios para el 70% de los jubilados, que finalmente registraron una leve mejora de +0,3% en términos reales;

- el inicio de la gestión de Milei significa un rápido retroceso de los haberes (26,3% para las jubilaciones sin bono y -21,3% para las que tienen bono), al punto tal que se ubicaron, en ese momento, 3% por debajo del poder adquisitivo del promedio de la década del ‘90;

- proyectando los haberes al trimestre septiembre-noviembre de 2024, es decir al finalizar el primer año de gobierno de Milei, se lograrían niveles inferiores al trimestre equivalente del 2023 (-4,2% para las jubilaciones sin bono y -21,3% para las que tienen bono);

- en términos generales se observa, hacia adelante y de concretarse el veto de Milei sin que hubiera mejoras a la fórmula que contiene actualización sólo por IPC, que los haberes dibujarán una línea horizontal similar a la que se observa en la década del ‘90: sin perder, pero sin ganar poder adquisitivo, luego de ubicarse sensiblemente más abajo.

Conclusiones

- La política previsional adoptada, desde diciembre 2023, ha constado de distintas aristas, todas con carácter regresivo, con la consolidación de la pérdida del poder adquisitivo de los haberes tras la aceleración inflacionaria, la licuación de los bonos a las jubilaciones mínimas y el intento de derogar la moratoria previsional y de liquidar los activos del Fondo de Garantía de Sustentabilidad de la ANSES.

- En el primer trimestre del año, el poder de compra de las jubilaciones se desplomó:

- en enero 2024 percibieron entre 14,7% y 20,1% menos en términos reales que en noviembre de 2023 (según sea la mínima con bono o por encima de la mínima)

- en febrero 2024 cobraron entre 24,7% y 29,5% menos que en noviembre 2023

- en marzo los haberes se ubicaron entre 13,7% y 19,2% por debajo de noviembre 2023.

- El gobierno no compensó esa pérdida. Al contrario, lo aprovechó para que sean los jubilados quienes sostengan el superávit. Y lo mantuvo más allá del primer trimestre: en el período enero-julio de 2024, el 27,7% del ajuste del gasto del Estado estuvo explicado por la pérdida de poder adquisitivo de las jubilaciones y pensiones.

- Adicionalmente, en marzo, Milei modificó la fórmula previsional por DNU 274/24, atando los haberes a la inflación. Así, derogó la Ley 27.609 vigente desde 2021. Si bien la fórmula atada a inflación permitió recuperar parte del terreo perdido, a esta altura podemos concluir que la fórmula anterior, en el tiempo, hubiera sido superadora para los haberes jubilatorios, y se la eliminó intencionalmente antes de que se produjeran las mejoras. En septiembre, de haber continuado la fórmula anterior, la jubilación mínima (sin bono) se ubicaría en $253.225 mientras que con la fórmula de Milei se ubicará en $234.540 (7,4% debajo).

- A la par de lo descripto en el apartado previo, desde marzo, el bono compensatorio que recibía el 70% de los jubilados fue congelado en $70.000, licuando mes a mes su capacidad de compra. Por ello, quienes cobran la mínima aún no recuperaron el poder adquisitivo de noviembre, sino que en septiembre 2024 se ubican aun 2,6 puntos por debajo y 20,3% por debajo del mismo período de 2023. Los datos muestran que, mientras que los haberes se incrementaron entre marzo y septiembre 74,3%, la mínima, con bono incluido, sólo aumentó 48,9%. De haberse actualizado en la misma proporción, el bono debiera ser en septiembre de $122.010, es decir, $52.010 más de lo actual.

- En concreto, a contramano de los dichos de Milei, los jubilados no le ganaron a la inflación: las jubilaciones sin bono en el trimestre septiembre-noviembre de 2024 se mantendrán 4,6% por debajo del mismo trimestre de 2023, mientras que las jubilaciones con bono lo harían 13,6% por debajo.

- El Congreso sancionó la Ley 27.756 que incluía: una recomposición por única vez de 7,2% para todos los haberes, un haber mínimo equivalente al 109% de la CBT de un adulto, y una cláusula gatillo una vez al año (en marzo) si hubiere recuperación real de los salarios en el año calendario anterior. Sin embargo, esta iniciativa fue vetada. Estamos hablando de $13.300 para el jubilado de la mínima.

- La sustentabilidad del sistema no se resintió con las moratorias. De hecho, mejoró la sustentabilidad ¿Cómo es posible? Aquellos que cuestionan las moratorias no han estudiado nunca el sistema previsional. El financiamiento del sistema depende de la cantidad de trabajadores activos, sus salarios, los aportes y contribuciones que realizan y la registración. En 2015, con 2,5 millones de personas ya incorporadas al sistema vía moratorias, el gasto contributivo de seguridad social era cubierto en más del 80% por la recaudación del propio sistema de la seguridad social. Esto se debe a la mejora de salario, el empleo y la recaudación. Por el contrario, durante el menemismo y macrismo, esta relación disminuyó sistemáticamente hasta 64,9%, por la merma de ingresos por 4 vías: la pérdida de puestos de trabajo, la caída del poder adquisitivo de los salarios, las políticas de reducción de contribuciones patronales, el incremento de la informalidad y la promoción de mecanismos de contratación con menores aportes.

Fuente: CEPA - Agosto 2024