Argentina ante el fin de la globalización

La asunción de Donald Trump como presidente de los EEUU parece ser un hito que marca un cambio de época, donde el globalismo predominante en las últimas décadas sucumbe frente a un creciente nacionalismo en las potencias occidentales. Las causas profundas del cambio pueden interpretarse como una reacción defensiva de las potencias occidentales frente al emerger de China. La potencia asiática combina un potente desarrollo tecnológico y productivo –facilitado por la industrialización de Asia en el marco de las cadenas globales de valor–, una amplia extensión territorial y poblacional, con una fuerte independencia cultural, política y militar respecto a Washington.

La nueva derecha nacionalista occidental nace del descontento de una porción de la clase trabajadora industrial que perdió empleos y derechos sociales en la reconfiguración productiva de la globalización de las últimas décadas, con empresarios que se ven en jaque frente la competencia asiática, junto a una burocracia administrativa y militar cuya hegemonía global empieza a ser cuestionada. Montada sobre el impacto comunicacional y en las formas de hacer política que genera la actual revolución digital, la extrema derecha nacionalista creció en votos hasta alcanzar el poder en varios países de Europa y, por segunda oportunidad, en los EEUU.

A contramano del discurso de libre importación enarbolado por nuestro presidente, Donald Trump inició su mandato con un ferviente apoyo a los aranceles a la importación como herramienta para recuperar el “made in USA”. Las amenazas de imponer altos aranceles también fueron utilizadas para disciplinar a países que no querían aceptar el regreso de migrantes deportados o a la política de sustituir el dólar como moneda internacional promovida por los BRICS. Se vislumbra así un nuevo escenario en la economía internacional, donde el multilateralismo impulsando el libre comercio propio de la globalización, se ve desafiado por un creciente proteccionismo de las potencias occidentales.

Buceando en la historia moderna, la ruptura del libre comercio global parece ser propia de las etapas de transición de hegemonía mundial. Casi un siglo atrás, cuando el predominio británico forjado al calor de la revolución industrial comenzó a ser desafiado por otras potencias occidentales, Inglaterra abandonó su tradicional liberalismo para promover el “comprar a quien nos compra” con sus colonias. Ante esa situación, el conservadurismo argentino representante de los intereses agro-exportadores, firmaron el pacto Roca-Runciman brindando una serie de beneficios al capital británico por sobre el norteamericano a cambio de mantener el mercado inglés para la exportación de carnes.

En el presente, el cambio de época desembarcó en Argentina con un presidente distópico que ocupa el papel de personaje gracioso dentro de la nueva derecha occidental. Nuestros libertarios combinan la agenda antiprogresista de sus padrinos del Centro, con un colonialismo cultural y geopolítico donde prima la sumisión a los EEUU como interpretación del interés nacional. En materia de política económica externa, ello se traduce en un liberalismo extremo que busca priorizar la integración con occidente a través de Tratados de Libre Comercio (TLC) con EEUU y Europa por sobre Asia.

¿Granero del mundo o potencia industrial?

En la Argentina del siglo XXI, los proyectos políticos que se alternaron en el poder oscilaron entre un nacionalismo industrialista que buscó recrear el proceso de industrialización sustitutiva de mediados del siglo pasado, y un liberalismo agrícola, minero y petrolero que intentó revivir la experiencia del “granero del mundo” de un siglo atrás. El que ambos polos proyecten como utopía un proceso histórico ya sucedido, delata la percepción poco positiva del presente por parte de nuestra sociedad y la falta de un programa de desarrollo que tome como base la realidad económica del presente.

Al respecto, las exitosas primeras gestiones peronistas de este siglo, si bien lograron un fuerte crecimiento económico, una reducción estructural del desempleo y una mejora distributiva y en la cobertura social, no pudieron transformar la estructura productiva en forma profunda. Las medidas proteccionistas poco podían hacer frente a un contexto global donde el desarrollo industrial de Asia imponía una competencia feroz a cualquier intento industrializador y estimulaba el desarrollo de nuestro sector primario como proveedor de materias primas. Para algunos sectores del movimiento nacional, el resurgir proteccionista de occidente abriría una ventana para que las mismas políticas ensayadas a comienzo de siglo permitan, esta vez, la reindustrialización de la Argentina.

Para el bando liberal, el surgimiento del Asia industrial de las últimas décadas generaba condiciones internacionales favorables para recrear el “granero del mundo”. Sin embargo, el breve intento de la gestión Macri en esa dirección, sólo arrojó una experiencia de burbuja especulativa en activos financieros locales que se pinchó rápidamente, dejando como herencia un endeudamiento externo y una intromisión del FMI en los asuntos locales, que aún condicionan la economía argentina.

Como quien llega tarde a la cita con la historia, la actual gestión libertaria se produce en el marco de un renacer proteccionista en occidente. Ese cambio de clima se visualiza en los discursos de Milei en Davos, donde la clase de economía que promovía un liberalismo a ultranza de un año atrás, fue sustituída por un discurso homofóbico y anti woke sin agenda económica. Pero más allá de los discursos, la gestión libertaria parece buscar promover tratados de libre comercio con la UE y EEUU como estrategia frente al nuevo orden global.

Esa agenda coincide, por ejemplo, con la estrategia defensiva de grupos como Techint y otras grandes empresas que, ante la incapacidad de competir con China, buscan replegarse en un bloque occidental protegido de la competencia asiática. En el mundo financiero, donde la primacía del dólar y Wall Street sigue siendo abrumadora, también ven como natural la opción occidental, así como en el sector energético donde siguen pesando fuerte empresas y mercados occidentales. La situación parece más confusa para el sector agropecuario cuya producción compite con la norteamericana y tiene en Asia sus mercados más dinámicos.

Occidente y China en los flujos comerciales

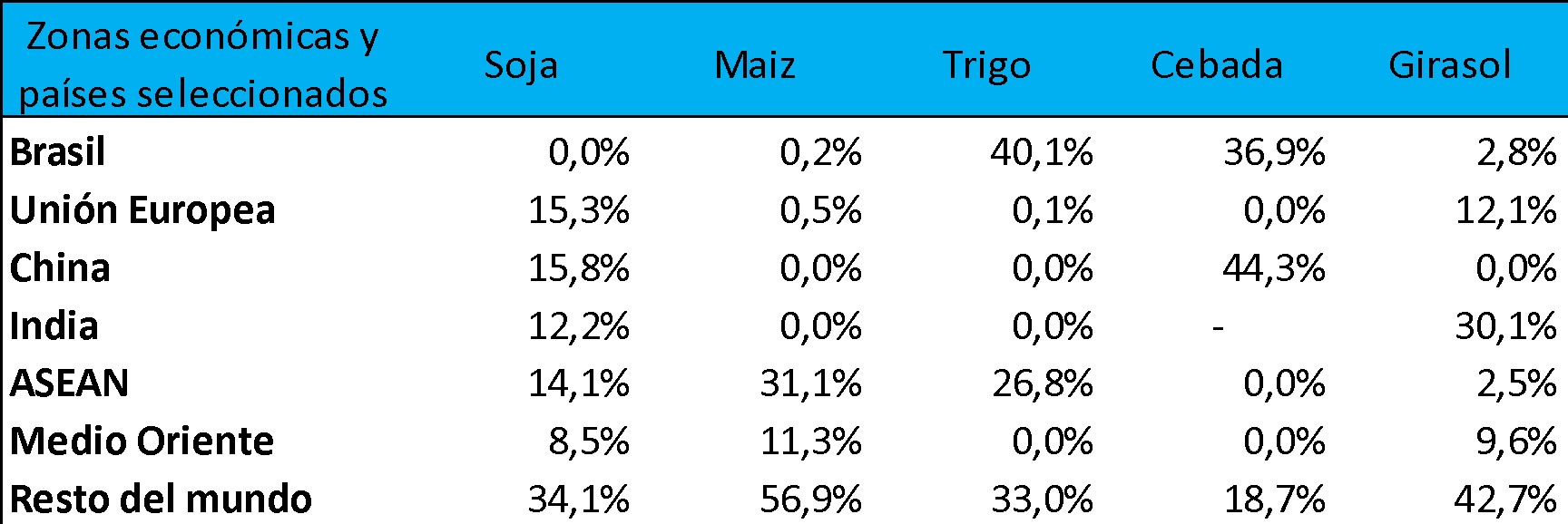

Analizando los flujos de exportación, el sector agropecuario tiene a China como su principal destino, y compite directamente con productores norteamericanos. De acuerdo a los datos del 1er semestre de 2024, más del 50% de las exportaciones del complejo sojero se destinaron al mundo No Occidental, cerca del 30% del trigo, y más del 40% de las exportaciones de los complejos del maíz, cebada y girasol (Ver Tabla 1). Si la geopolítica libertaria en el nuevo contexto internacional genera una reducción de los mercados asiáticos, sería un golpe estructural a un sector donde la actual coyuntura de bajos precios internacionales y fuerte apreciación cambiaria ya puso en crisis a algunas de las principales empresas del sector –Los Grobo Agropecuaria S.A; Agrofina; Surcos; y Campo de Avanzada–.

Tabla 1. Destinos de exportación de los principales complejos exportadores agropecuarios. 1er. Semestre 2024.

Fuente: INDEC

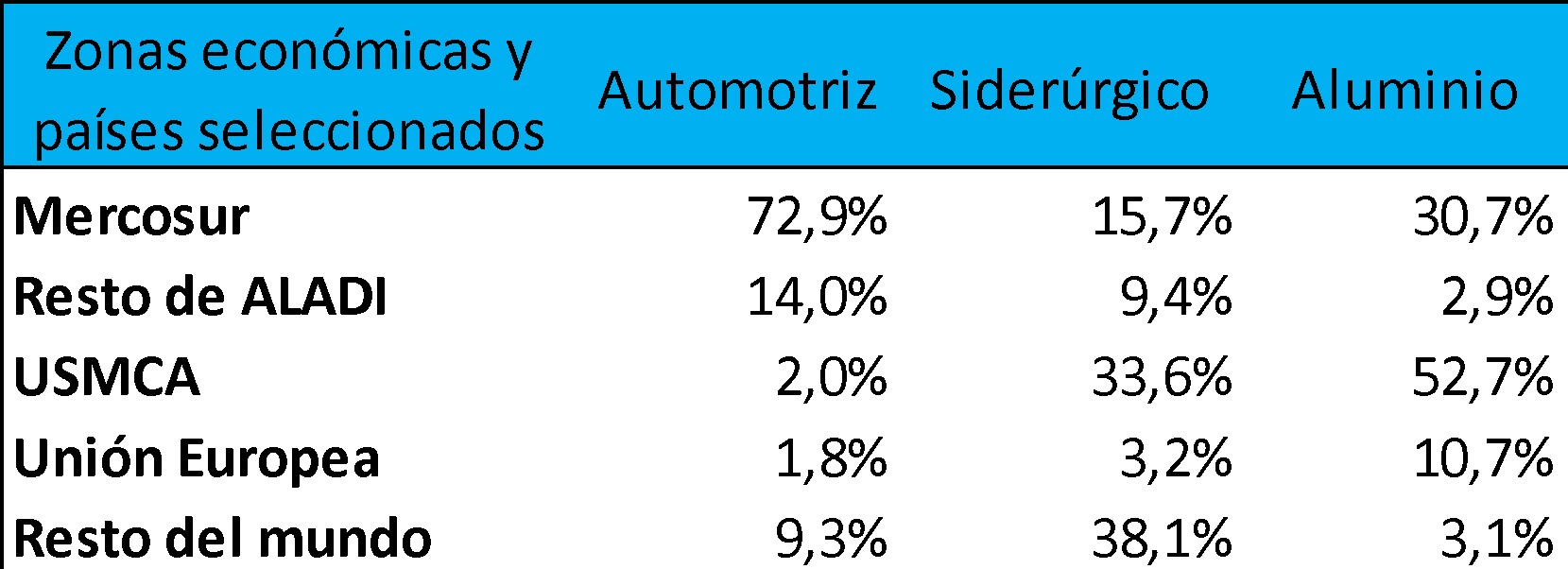

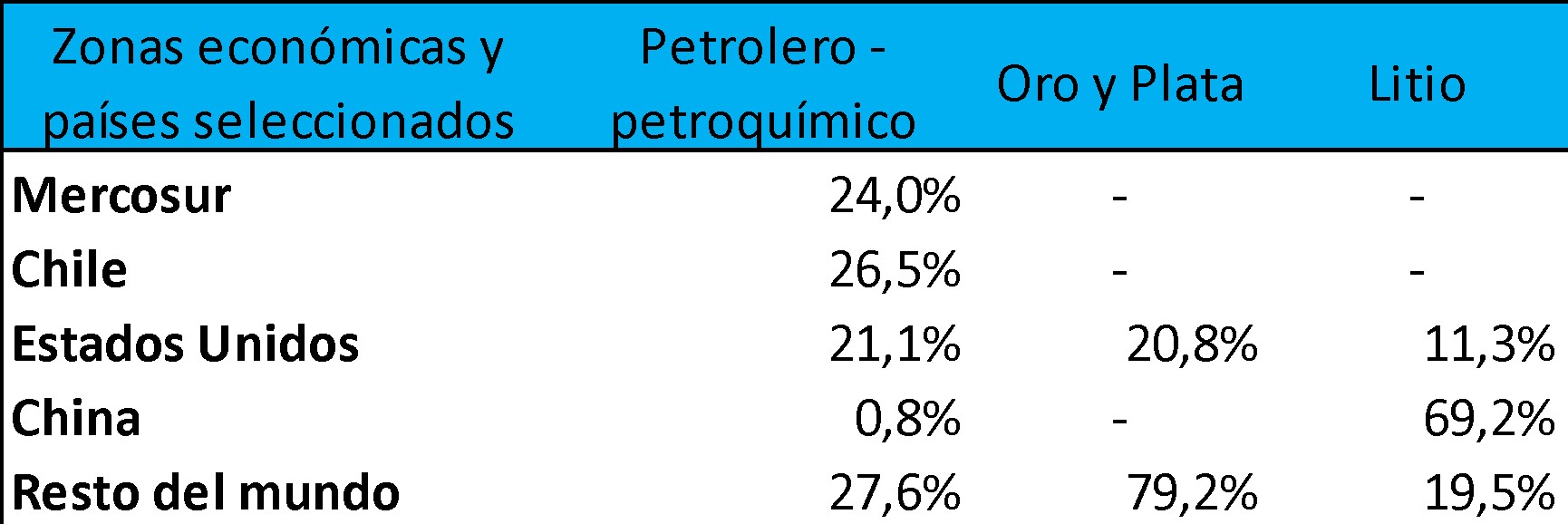

Los sectores Siderúrgico y Aluminio, en cambio, tienen sus principales destinos de exportación en el mundo Occidental (ver Tabla 2) y compiten fuertemente con las exportaciones chinas. También los sectores ligados a la explotación de petróleo y minería –excepto el litio– (ver Tabla 3) mantienen a occidente como principal mercado de exportación.

Tabla 2. Destinos de exportación de los principales complejos exportadores industriales. 1er. Semestre 2024.

Fuente: INDEC

Tabla 3. Destinos de exportación de los principales complejos exportadores mineros y petróleo. 1er. Semestre 2024.

Fuente: INDEC

Distinta es la situación de la industria automotriz cuyos principales mercados son regionales. A propósito, la actual combinación de factores de una baja demanda interna, aumento de los costos en dólares, mayor apertura comercial, y la reciente reducción de impuestos a autos de gama media y alta –que no suelen ser de producción nacional– están poniendo en crisis al sector a nivel local. Tal es así que, durante 2024 empresas como Volkswagen, Toyota, y Renault han suspendido líneas de producción, ofrecido retiros voluntarios y despedido cientos de trabajadores[1], y para 2025, General Motors planea reducir su planta de Alvear, Provincia de Santa Fe, en 300 trabajadores. También se ven afectadas las empresas autopartistas y proveedoras de las automotrices, como lo muestran, por ejemplo, las recientes crisis de las empresas de neumáticos (Bridgestone, Fate).

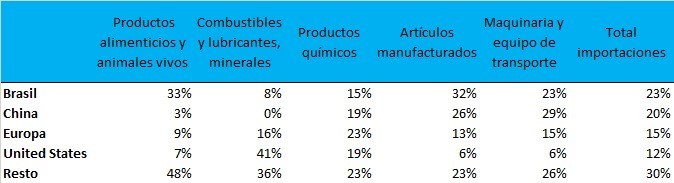

Por el lado de las importaciones, la integración con China es superior a las exportaciones. En el total de importaciones, en el año 2023 se ubicó en segundo lugar, detrás de Brasil. Maquinaria y equipo de transporte, Artículos manufacturados y Productos químicos son los rubros en donde mayor participación muestra (Tabla 4). Esto resulta relevante, porque la estrategia libertaria de abrirse al mundo occidental en detrimento de Asia en general, y de China en particular, podría encarecer los costos de diversos bienes de producción local a través de insumos más caros, y también encarecer el precio de un sin fin de bienes finales manufacturados.

Tabla 4. Orígen de importaciones. 2023.

Fuente: WITS - Banco Mundial

Orígenes de las empresas, IED y deuda pública

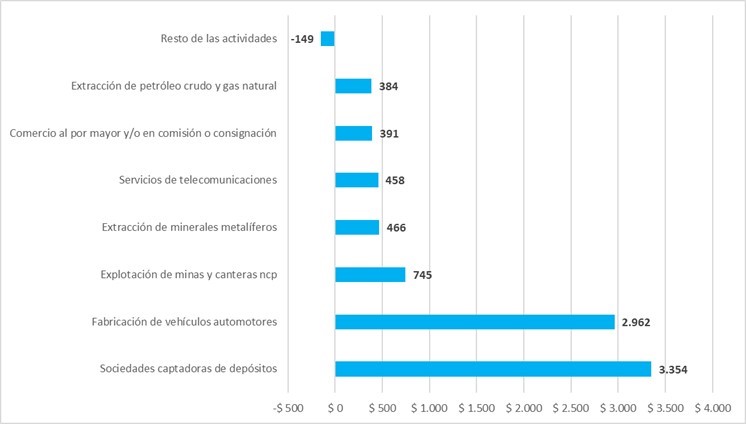

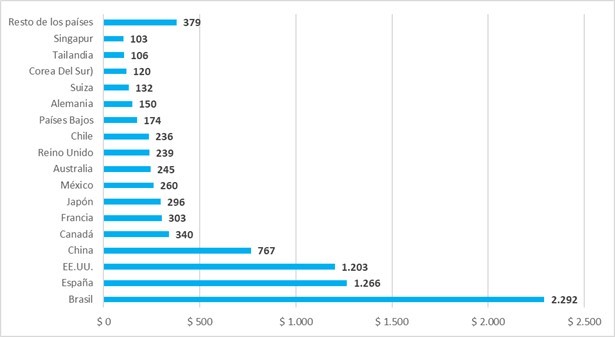

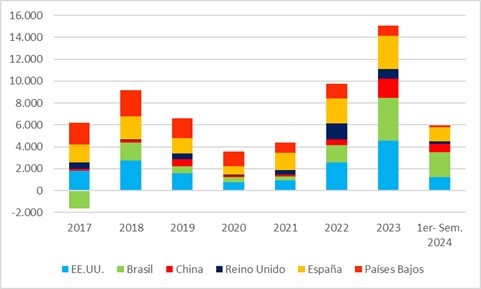

Al observar los flujos de IED, en el primer semestre de 2024 se destacan como sectores más favorecidos el sector financiero, el sector automotriz –a contramano de lo que sucede a nivel empleo–, y en menor medida, la explotación de minas y canteras, la extracción de minerales y el sector de telecomunicaciones (Gráfico 1). En cuanto a los orígenes de esas inversiones, la primera mitad de 2024 muestra que Argentina ya se encuentra más integrada a los países Centrales de Occidente que a China, que se ubica en 4to lugar, muy por detrás de EEUU, España y Brasil (Gráfico 2). Dado que gran parte de la IED fueron utilidades que no se permitió su remisión al exterior por las restricciones cambiarias, ese flujo refleja en gran medida la propiedad de las principales empresas multinacionales de nuestro país. Desde 2017, el promedio de IED anual de los países seleccionados arroja el siguiente orden: EEUU U$S 2019 M, España, U$S 1750 M, Países bajos U$S 1369 M, Brasil U$S 1.155 M y recién en 5to lugar China, con U$S 550 (Gráfico 3).

Gráfico 1. Flujos de IED neta por sector de actividad. 1er semestre 2024. Millones de U$S.

Fuente: BCRA.

Gráfico 2. Flujos de IED neta por país de origen. 1er semestre 2024. Millones de U$S

Fuente: BCRA.

Gráfico 3. Evolución de IED neta por país de origen.

Fuente: BCRA.

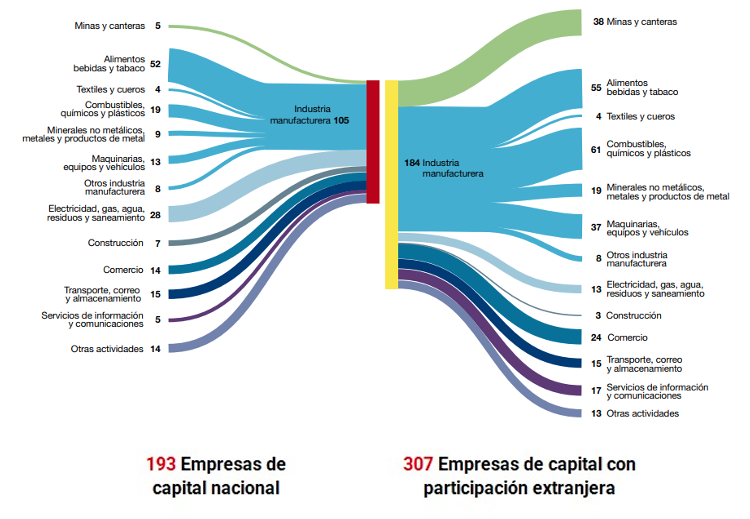

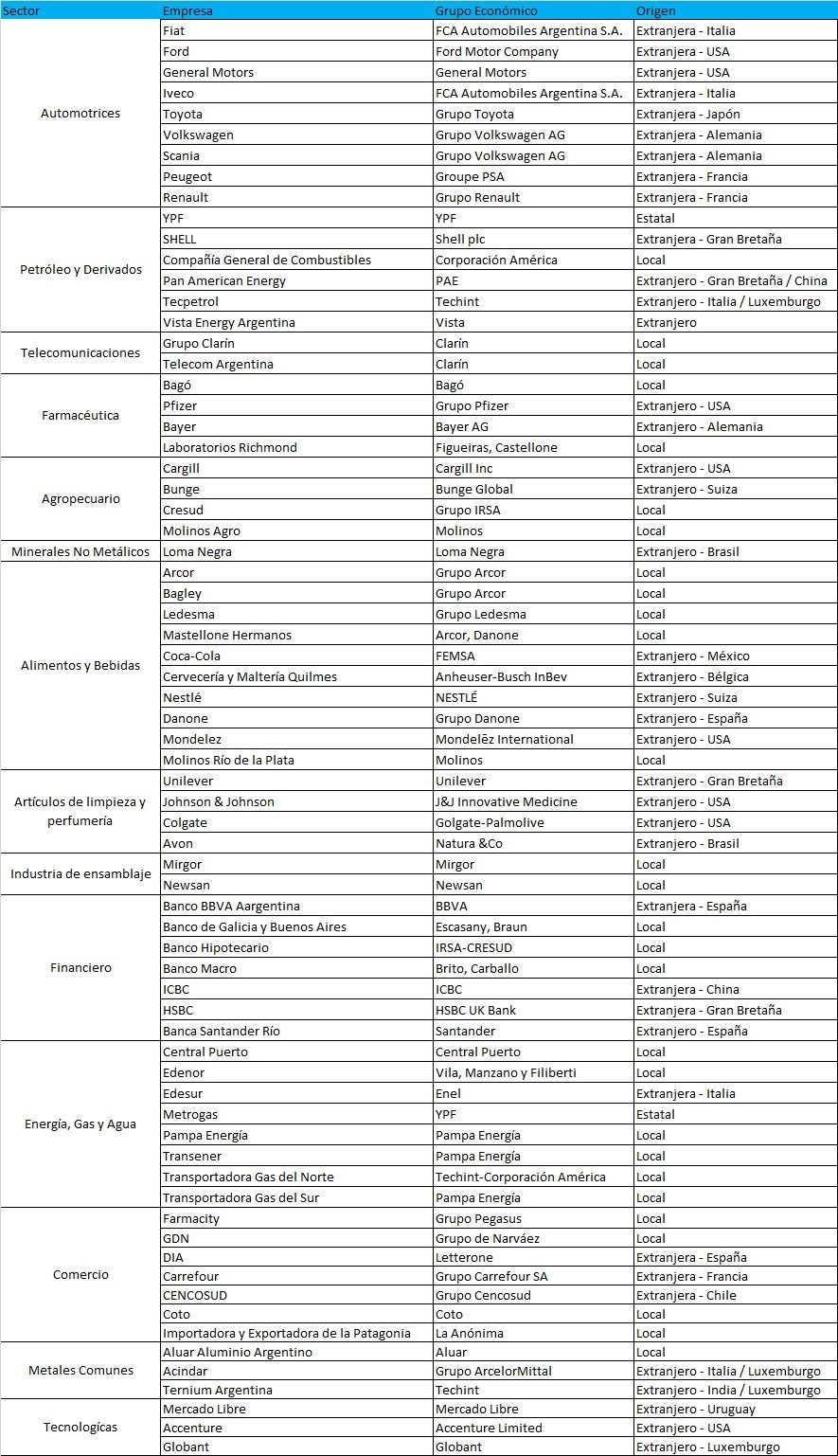

Los orígenes de capital de las grandes empresas argentinas muestran que la cúpula empresarial se encuentra extranjerizada. De las 500 empresas más grandes del país, 307 corresponden a empresas de capital con participación extranjera (Gráfico 4). Sin embargo, esa extranjerización se sitúa mucho más cerca de empresas del mundo occidental –norteamericanas o europeas– que de China (ver Tabla 5).

Gráfico 4. Origen de las empresas por sector de actividad.

Fuente: Encuesta Nacional de Grandes Empresas, INDEC.

Tabla 5. Principales empresas por origen y sector de actividad.

Fuente: Elaboración Propia

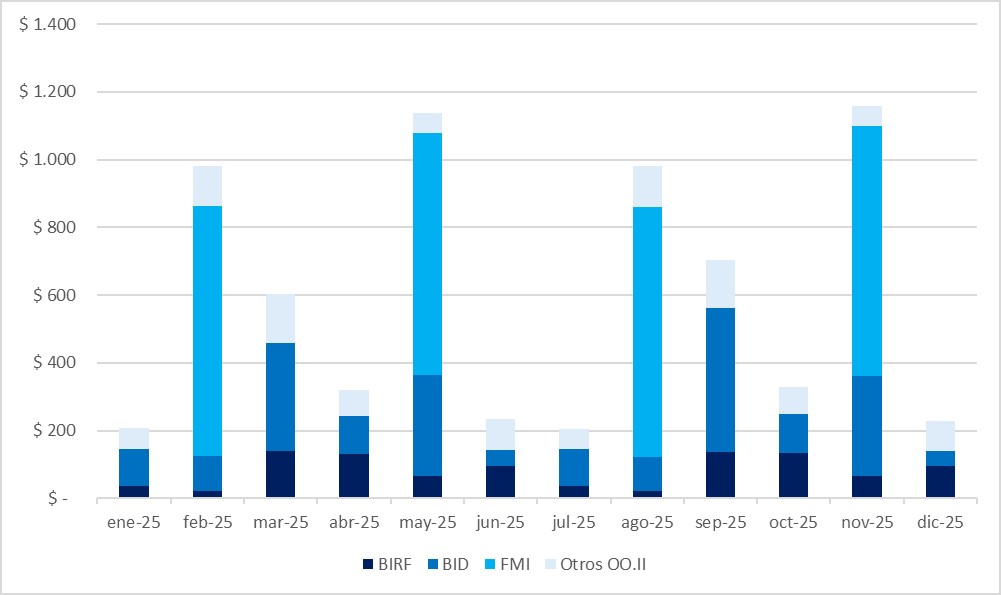

Realidad similar muestran los datos del financiamiento externo que recibe nuestro país. En los últimos años, Argentina ha recibido mucho más financiamiento del mundo Occidental que de China. Existen deudas con Organismo Internacionales del mundo Occidental por más de U$S 74.900 M. Además de los U$S 42.000 M vigentes con el FMI, se destacan U$S 16.600 M con el BID y U$S 9.700 con el BIRF. Esos créditos implicarán, entre capital e intereses, vencimientos por más de U$S 7.000 M en 2025. Con China, en cambio, Argentina tiene vigente desde 2009 un Swap de monedas que hoy asciende a aproximadamente U$S 18.000 y que ni siquiera el gobierno anterior –según el discurso liberal más alineado a China que a EEUU– ha logrado incrementar.

Gráfico 5. Vencimientos de deuda con OO.II. 2025.

Fuente: Mecon.

[1] De acuerdo a datos de la Secretaría de Trabajo, Empleo y Seguridad Social, entre diciembre 2023 y octubre 2024 se perdieron más de 2.700 puestos de trabajo en el sector Automotriz y Neumáticos.

Fuente: CESO - Febrero 2025