El costo argentino

El gobierno busca realizar una rebaja de costos impositivos y laborales para bajar el “costo argentino”. Además, introdujo un andamiaje jurídico más amigablecon el sector privado basado en el RIGI y la Ley Bases. La rebaja de los costos impositivos es compensada con un fuerte ajuste del gasto público, en donde jubilaciones, estatales, Universidades y obra pública son los sectores más afectados. La reducción de los costos laborales es impulsada exclusivamente por una reducción del salario real. El combo de políticas ofertistas compuesto por una mejora de la “competitividad”, un marco jurídico e impositivo marketfriendlyy mayor estabilidad macroeconómica son presentadas como condiciones suficientes para que la economía se recupere. Bajo el eufemismo de bajar el “costo argentino”, presenciamos una transferencia de ingresos desde trabajadores y jubilados hacia los sectores económicos más concentrados. Hasta el momento, esto no se traduce en una recuperación económica, ni parece probable que lo haga en un crecimiento significativo de la inversión

El gobierno puso en marcha un modelo económico que tiene como objetivos bajar la inflación a partir de un ancla cambiaria, equilibrio en las cuentas fiscales, y una rebaja de costos impositivos y laborales para mejorar la competitividad; sumado a un andamiaje jurídico más amigablecon el sector privado basado en el RIGI y la Ley Bases. Muchas de estas cuestiones fueron desarrolladas en el informe de coyuntura de abril: Las Cuatro Anclas del Plan Milei-Caputo.

La disminución de los ingresos fiscales, explicada por la menor recaudación producto de una fuerte recesión, y por la reducción de impuestos –como el Impuesto País a partir de septiembre–, es compensada con un fuerte ajuste del gasto público, en donde las jubilaciones, los sueldos estatales, las transferencias a las Universidades y la obra pública se llevan la peor parte.

La reducción de los costos laborales es impulsada exclusivamente por una reducción del salario real. Aún sin haber recuperado el nivel de noviembre de 2023 el gobierno impide su recuperación saliendo a comunicar a través de sus voceros que no homologará paritarias por arriba del 2% –tasa de devaluación mensual– a partir de octubre.

Bajo la lógica gubernamental, el combo de políticas ofertistas compuesto por una mejora de la reducción de costos impositivos y laborales, y un marco jurídico e impositivo market

friendly para recibir inversiones –RIGI, Blanqueo y Ley Bases–, debe predominar sobre factores monetarios como el ancla cambiaría, logrando alcanzar una competitividad estructural que permita una mayor estabilidad macroeconómica permitiendo el despegue de la inversión privada e inicie un proceso recuperación económica y crecimiento sostenido.

¿Son condiciones suficientes?

Debate ortodoxo vs. heterodoxo.

En la teoría económica, existe un debate entre ortodoxos y heterodoxos acerca de cuáles son las variables que impulsan la inversión y el crecimiento económico: simplificadamente si es un problema vinculado a la oferta o la demanda.

Desde las primeras postulaciones de la escuela marginalista, la teoría ortodoxa o mainstream plantean la idea de que el crecimiento de una economía está liderado por la oferta agregada. Esto es, resumidamente, a mayor disponibilidad de factores productivos y desregulación de sus mercados, mayor será el nivel de empleo y de producción, incrementando los ingresos y, finalmente, el consumo y bienestar.

Paralelamente, se plantea una dirección causal desde el ahorro hacia la inversión; lo que deriva en la existencia de un tradeoffentre consumo y ahorro; y por ende inversión. Dado que se asume que la producción está determinada desde la oferta, los componentes de la demanda se pelean entre ellos por su utilización. De ahí, la idea de que un gasto público excesivo –que aumenta el consumo– va en detrimento de la inversión privada. Además, sobrevuela la idea de que es propicio generar las condiciones jurídicas y financieras adecuadas para estimular el ahorro y que éste se transforme en inversión.

Del otro lado de la biblioteca hay menos consenso sobre cuál es la variable que determina la inversión, pero a partir de Keynes sí está claro que el ahorro es un residuode la inversión y no su causa. También hay consenso en que, generalmente, la falta de crecimiento de una economía obedece a problemas de insuficiencia de demanda; siendo los problemas de oferta una situación que raramente ocurre, cuando todos los factores productivos están plenamente ocupados.

Estrechamente vinculado a la mirada de la teoría ortodoxa, el gobierno se propone hacer crecer la economía –o al menos recuperarla– a partir de incentivar la oferta. En ese marco se explican los objetivos planteados en la introducción. ¿Son suficientes? ¿Qué implicancias tienen?

¿Reducción de costos impositivos y laborales o transferencia de ingresos?

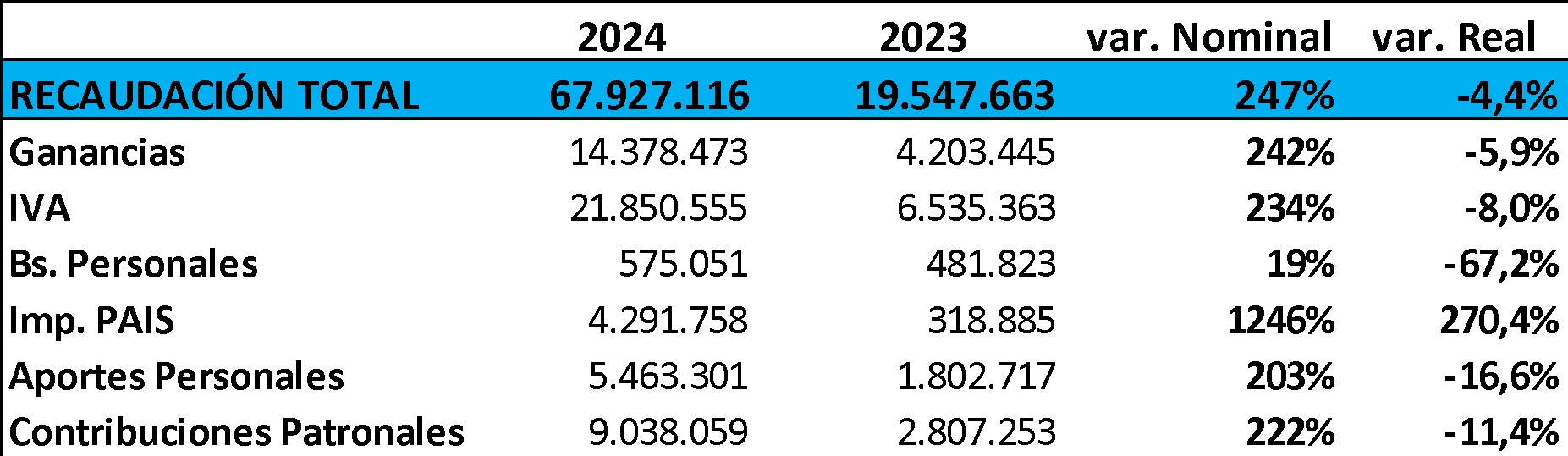

Con el objetivo del déficit cero, desde el inicio del gobierno hemos visto un fuerte ajuste en el gasto público. Sin embargo, como adelantamos en el informe de coyuntura de enero, esta fuerte contracción del gasto deterioró la actividad económica y por tanto, el nivel de recaudación; lo que hizo necesario que el ajuste se profundice. En ese sentido, en el acumulado a julio de 2024 se observan fuertes caídas vs. el mismo período de 2023 en la recaudación de IVA (-8%), Aportes Personales (-16,6%), y Contribuciones Patronales (11,4%).

Tabla 1. Recaudación acumulada julio de cada año. 2024 vs. 2023.

Fuente: AFIP

Ahora, bajo el lema de bajar el “costo argentino”, el gobierno inicia un sendero de reducción de impuestos. El primero fue la reducción de Bienes Personales cuando se aprobó el paquete fiscal, provocando que la recaudación por dicho impuesto se reduzca a julio de este año en más de 67% en términos reales. A partir de septiembre, la reducción del Impuesto País, el único impuesto que mostraba un aumento real de la recaudación. También se anunciaron modificaciones en el proceso de importación de acero para reducir su costo y en la transferencia de vehículos, entre otros.

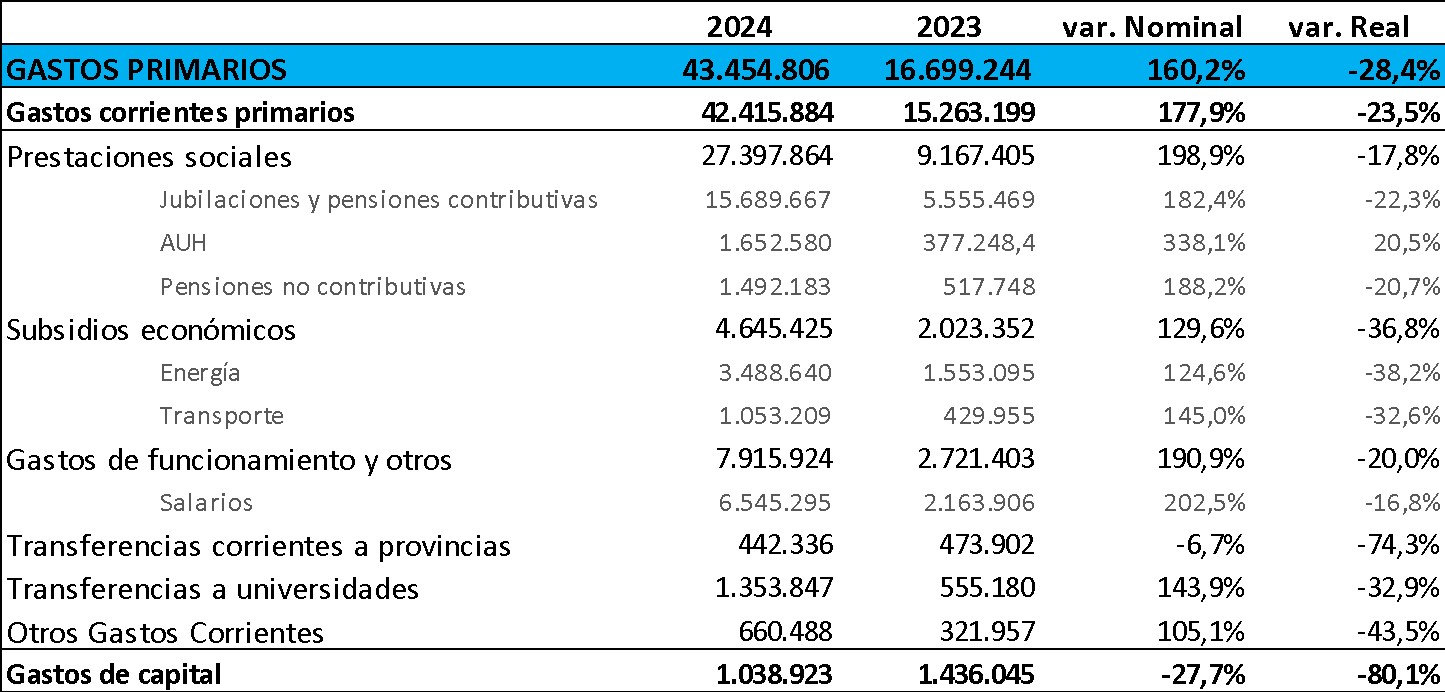

Paradójicamente –o no tanto– la menor recaudación producto de la recesión inducida y la reducción de impuestos hacen cada vez más difícil de conseguir el objetivo de déficit cero. Por ello, para compensar esta caída, el gobierno profundiza el ajuste del gasto y lo hace principalmente sobre las jubilaciones y pensiones, subsidios a la energía y el transporte, salarios del sector público y transferencias a las Universidades Nacionales.

Tabla 2. Gasto público acumulado a julio de cada año. 2024 vs. 2023.

Fuente: Ministerio de Economía

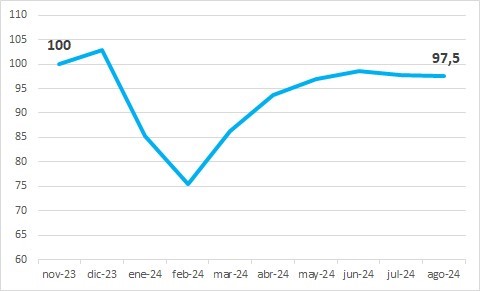

A pesar de que el presidente insiste en que las jubilaciones se están recuperando, en el acumulado a julio de 2024, el gasto en jubilaciones y pensiones contributivas disminuyó más de un 22% en términos reales. Esta contradicción se explica porque Milei no considera la suma fija o “bono” –congelado desde marzo de este año– que cobran los haberes de la jubilación mínima, y que es recibido por más de 3.5 millones de jubilados y jubiladas. Si tenemos en cuenta que la suma fija se paga sistemáticamente desde septiembre de 2022, parece correcto entonces considerarlo como parte del haber y no como un pago extraordinario.

Si tenemos en cuenta lo anterior, la caída en los haberes mínimos a agosto de este año fue de 2,5% (ver Gráfico 1). Dado el veto presidencial a la nueva ley de movilidad aprobada en ambas cámaras legislativas, es probable que sigan deteriorándose siendo que la fórmula actual sólo mantiene el valor real del HM pero no corrige el valor de la suma fija –clavada nominalmente en $70.000–.

Las Universidades Nacionales parecen correr la misma suerte. A pesar de que hay altas probabilidades que se apruebe la Ley de Financiamiento Universitario –aprobada en Diputados y próxima votarse en el Senado–, el presidente ya anunció que también será vetada. El proyecto de Ley busca recuperar el valor real de las transferencias a las Universidades Nacionales –hoy aproximadamente un 33% abajo que en el 2023– y recomponer el salario de los trabajadores docentes y no docentes universitarios que a la fecha perdieron entre un 30% y un 40% del poder adquisitivo, según antigüedad, dedicación y escalafón.

Gráfico 1. Evolución del Haber mínimo + bono. Base dic-2023=100.

Fuente: Elaboración propia en base a Anses e INDEC. Ago-2024 inflación estimada

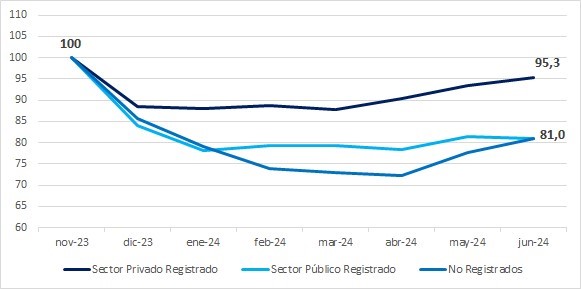

La reducción de costos laborales que propone el gobierno se explica a partir de una disminución de los salarios reales; y no, como podría ser, a partir de un aumento de la productividad. De nuevo, no es cierto lo que repiten Milei y Caputo. Sólo los salarios del sector privado registrado –aproximadamente 6.3 millones de trabajadores– tuvieron una recuperación parcial, pero aún se encuentra casi un 5% abajo en el último mes del gobierno anterior. Para los trabajadores del sector público y trabajadores no registrados –3.4 millones y 3.5 millones respectivamente– en cambio, la situación es aún peor: a junio, la caída en términos reales alcanzó el 19% (Gráfico 2).

El problema se agudiza si tenemos en cuenta que los aumentos pactados para los trabajadores del sector público en septiembre y octubre son de 2% y 1% respectivamente, y que, en las últimas semanas, algunos trascendidos mencionan que a partir de octubre el gobierno no homologará paritarias del sector privado por arriba del 2%, para converger a la tasa mensual de devaluación del esquema cambiario de Caputo. Si esto se concreta, no sólo no será imposible la recuperación de los salarios reales del sector público sino que volveremos a ver un retroceso en los salarios del sector privado.

Gráfico 2. Evolución del salario. Base nov-2023=100.

Fuente: Elaboración propia en base a Anses e INDEC

¿Es el RIGI una herramienta suficiente para la lluvia de inversiones?

A pesar de la reducción de los costos impositivos y laborales, y de un marco jurídico market friendly basado en el RIGI es poco probable que en los próximos meses veamos un crecimiento significativo de la inversión de una magnitud capaz de revertir la caída de la actividad económica (Gráfico 3). En primer lugar, porque la inversión representa aproximadamente entre un 15% y un 20% de la economía argentina, el resto corresponde principalmente a consumo público y privado, y en menor medida a exportaciones. En segundo lugar, porque no impulsa la inversión en forma generalizada, sino las que se destinarán principalmente a los sectores con potencial exportador; sectores que gozan de una demanda que no depende de las políticas de ajuste de este gobierno.

Tal es el caso de las Inversión Extranjera Directa (Gráfico 4). Tanto en 2012 como en 2022, donde Argentina recibió el mayor volumen de IED de las últimas décadas, las inversiones se centraron principalmente en sectores ligados a la exportación. En 2012, a partir de la explotación de Vaca Muerta y la alianza entre YPF y Chevron. En 2022, en sectores ligados a la extracción y exploración de litio, y a proyectos de inversión en hidrocarburos.

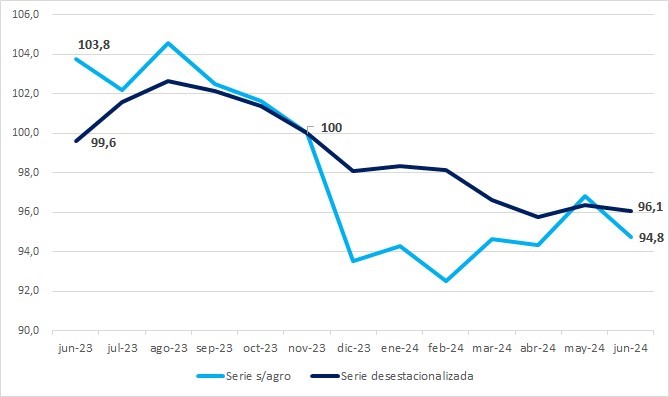

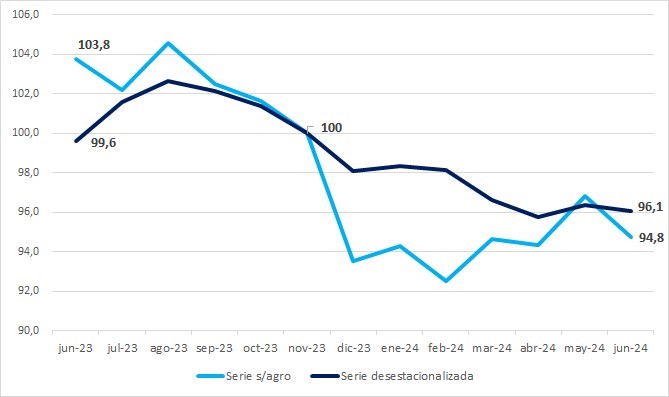

Gráfico 3. EMAE. Base nov-2023=100.

Fuente: Elaboración propia en base a INDEC

Gráfico 4. IED Argentina en millones de dólares.

Fuente: Banco Mundial

A su vez, y de acuerdo al Estimador Mensual de la Actividad Económica, a junio de 2024 la actividad se encuentra casi 4 puntos por debajo de noviembre de 2023 y todavía no podemos asegurar que éste sea el piso. Si excluimos el sector “Agricultura, ganadería, caza y silvicultura” –que producto de la sequía del año anterior, muestra un crecimiento ficticio– la caída interanual alcanza el 8,7%. Es que, bajo el eufemismo de bajar el “costo argentino”, lo que estamos presenciando es una fenomenal transferencia de ingresos desde trabajadores y jubilados hacia los sectores más concentrados de la economía, que hasta el momento no se traduce en una recuperación económica.

Fuente: CESO - Septiembre 2024