Los desafíos de 2025. Un nuevo “puente” para llegar a las elecciones

El gobierno de Milei logró terminar el primer año de mandato con un escenario macroeconómico más ordenado del recibido, mayor cantidad de reservas brutas, una inflación en franca desaceleración y, a pesar de las subas de las últimas semanas, una fuerte disminución de la brecha cambiaria. También pudo afrontar los vencimientos de deuda de 2024 y cuenta con los dólares necesarios para los de enero 2025 –más U$S 4.000 M–.

Lo anterior fue posible a partir de lo que denominamos las 4 anclas del Plan Milei-Caputo. Un fuerte –y desmedido– ajuste fiscal; un ancla salarial, especialmente en los salarios del sector público; un ancla cambiaria, a partir del proceso de fuerte apreciación del peso; y un ancla monetaria-financiera llevada a cabo en los primeros meses del año.

Ésto dio lugar a un proceso económico en donde hubo claros ganadores y perdedores, donde cayeron los ingresos salariales y previsionales, el consumo y la actividad –especialmente en el primer semestre–, y donde se generó mayor desempleo, pobreza y desigualdad.

En lo que para nosotros era el mayor desafío durante 2024 –el frente externo– logró resultados mejores a los esperados de la mano del éxito del Blanqueo, que sirvió como “puente” para llegar a 2025 sin sobresaltos cambiarios. Sin embargo, esto no alcanzó para eliminar las restricciones cambiarias ni para aumentar las reservas netas. Además, este fue sólo uno de los “puentes” necesarios para terminar el mandato, siendo que para los próximos 3 años deberá enfrentar vencimientos por más de U$S 50.000 M.

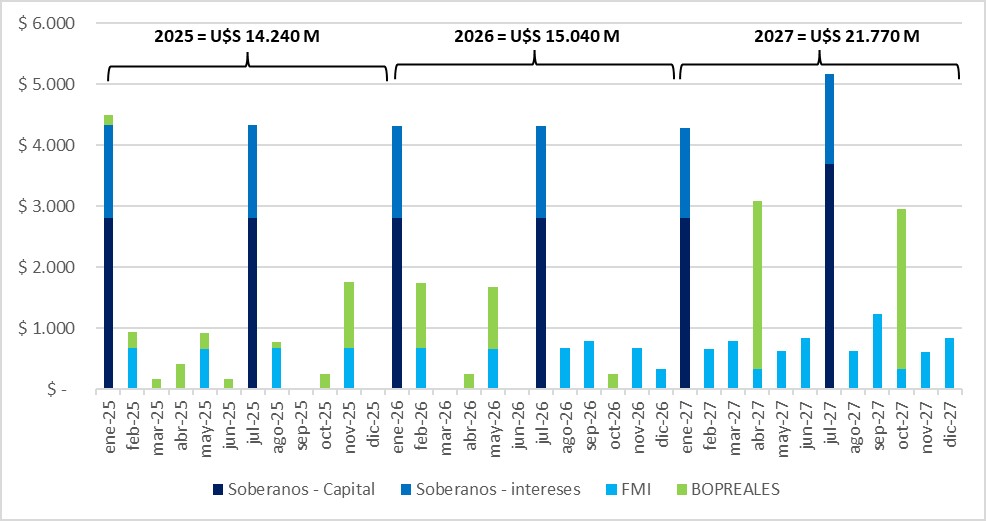

Gráfico 1. Deuda externa. 2025-2027.

Fuente: Elaboración propia en base a MECON y BCRA.

El 2025 no está exento de desafíos. Hay vencimiento por más de U$S 14.000 M y, si el gobierno verdaderamente pretende generar una recuperación económica y de los ingresos, al tiempo que se continúa con el proceso de apertura comercial, habrá mayor demanda de dólares para importaciones. Será clave la negociación de un acuerdo con el FMI que puede actuar como un nuevo “puente” para 2025, y despeje vencimientos para los próximos años.

Escenario optimista

El mejor escenario posible para el gobierno sería llegar a las elecciones legislativas con una inflación en desaceleración, un tipo de cambio estable o al menos sin grandes sobresaltos, una brecha cambiaria controlada, acumulación de reservas y, especialmente, una verdadera recuperación de la actividad y de los ingresos.

Recordemos, tal como mostramos en el informe de coyuntura de diciembre pasado, al momento los salarios muestran una recuperación parcial y heterogénea –se recuperan sólo los salarios del sector privado registrado pero no logran superar los niveles de nov-2023; sector público e informales siguen muy atrasados–, el consumo sigue en caída y la actividad no da signos de recuperación sino más bien de estancamiento.

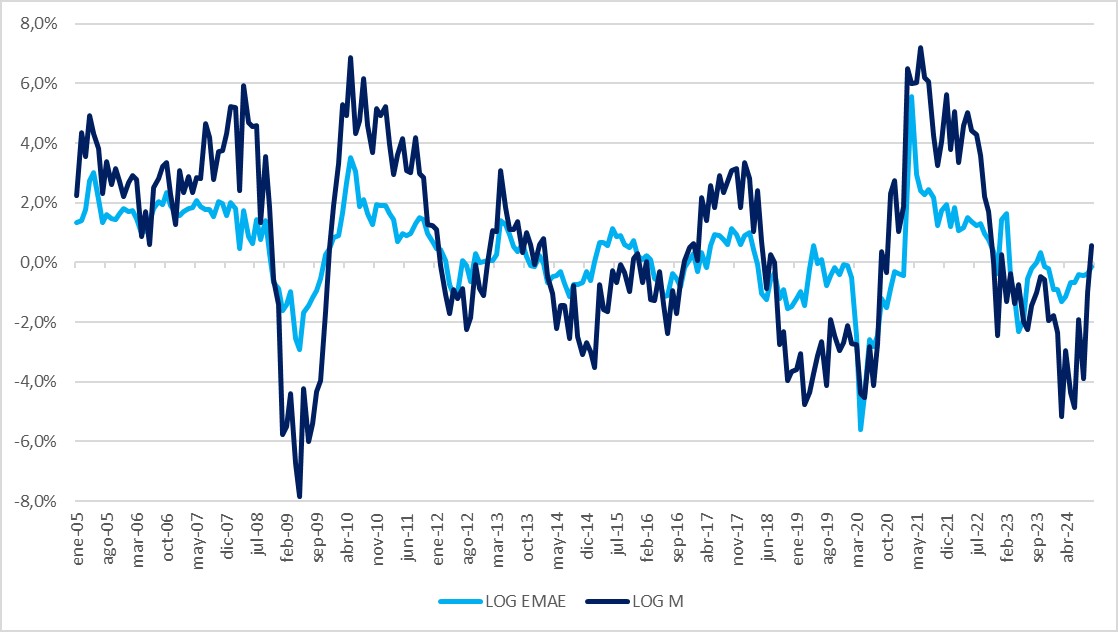

La recuperación de estas variables, no obstante, entraría en conflicto con los objetivos de acumular reservas y/o sostener una brecha cambiaria acotada. Es un hecho estilizado en la literatura económica que la elasticidad ingreso de las importaciones es muy alta –entre 2 y 3 p.p. por cada punto que crece el producto–, por lo que la recuperación salarial y de la actividad económica demandarían una mayor cantidad de dólares para importaciones y –dependiendo de lo que el gobierno decida hacer con el carrytrade y la tasa de interés de política monetaria– giro de utilidades, cancelación de deudas o atesoramiento.

Gráfico 2. Variación i.a. de la actividad económica y de las importaciones.

Fuente: Elaboración propia en base a INDEC.

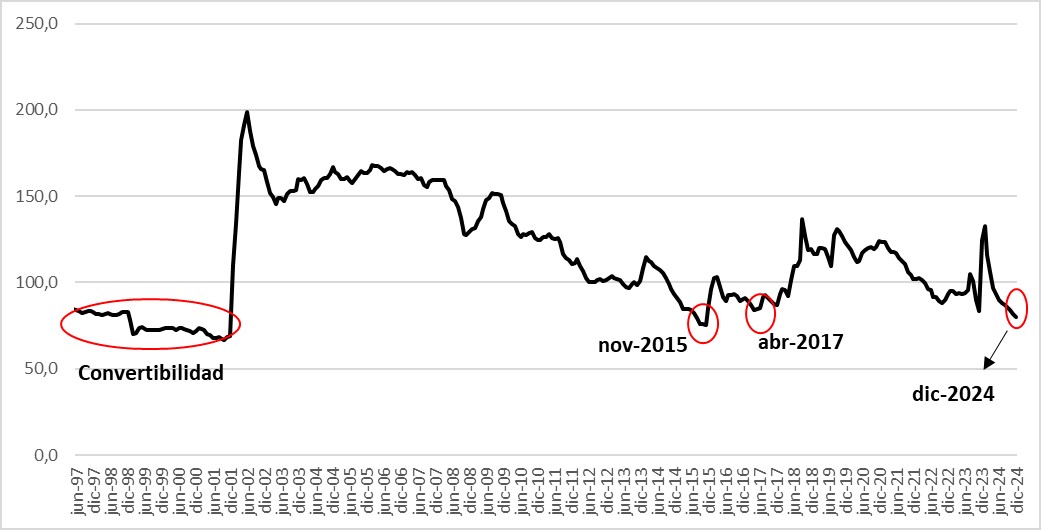

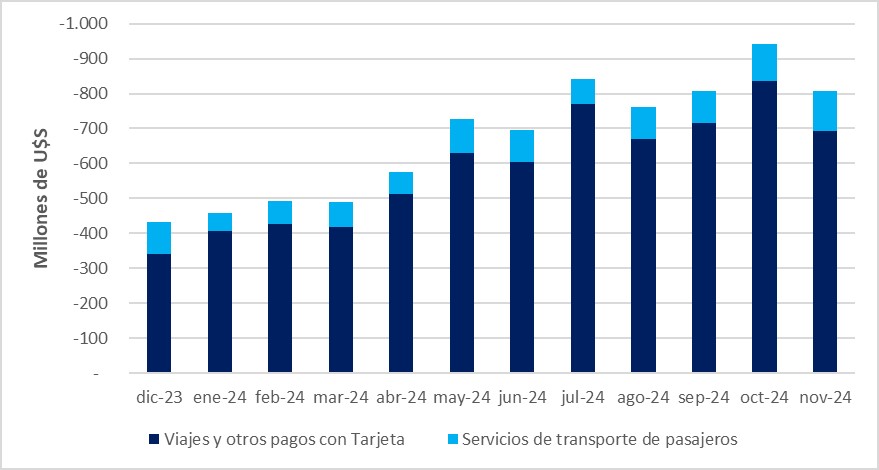

También existe una contradicción entre el objetivo de continuar con la desaceleración de la inflación a partir de un fuerte proceso de apreciación cambiaria (ver Gráfico 3) y la acumulación de reservas. La apreciación del peso profundiza la demanda de dólares para importaciones –especialmente en servicios y turismo (ver Gráfico 4)– al tiempo que erosiona la competitividad de los sectores transables, por lo que podría dar lugar a menores exportaciones. Además, la demanda de dólares para importaciones podría crecer aún más si el gobierno profundiza el proceso de apertura importadora.

Gráfico 3. Evolución del Tipo de Cambio Real Multilateral.

Fuente: Elaboración propia en base a INDEC.

Gráfico 4. Demanda de dólares por turismo.

Fuente: Elaboración propia en base a BCRA.

Estas contradicciones podrían ser resueltas a partir de un nuevo “puente” que le garantice los dólares suficientes para cumplir con los objetivos mencionados en simultáneo. Y ese “puente” podría venir de la mano de un nuevo acuerdo con el FMI y/o, como se conoció por estas horas, de un repo con bancos internacionales.

Si los nuevos acuerdos alcanzan desembolsos por U$S 10.000 M –cifra cercana lo que quedó pendiente del acuerdo firmado en 2018, en donde el propio Caputo era Secretario de Finanzas– los dólares podrían alcanzar para que el gobierno llegue a las elecciones legislativas con los objetivos cumplidos y, por tanto, con altas chances de lograr buenos resultados. Lo que allanaría el camino para las reformas estructurales que pretenden implementar en la segunda mitad de su mandato.

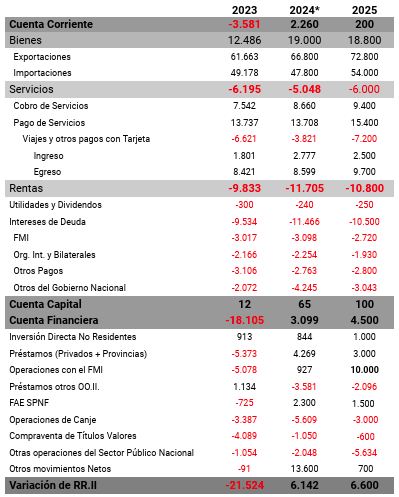

Tabla 1. Balance cambiario y proyecciones 2025.

Fuente: elaboración propia en base a BCRA. *Dic-2024 estimado.

Escenario intermedio y pesimista

Si el gobierno no consigue los dólares suficientes del FMI y/o si, por el grado de fragilidad externa que aún posee la economía argentina acontece un “cisne negro” en la economía local o internacional, podrían ocurrir dos escenarios.

Uno –para nosotros el más probable–, en donde el acuerdo con el FMI se consolida, pero los dólares obtenidos no son suficientes para consolidar la recuperación de la actividad económica y salarial y, al mismo tiempo, acumular reservas y sostener una brecha cambiaria acotada. Esto daría lugar a que el gobierno llegue a las elecciones legislativas con una combinación entre una recuperación económica parcial, pero con mayor presión sobre la inflación y/o sobre la brecha cambiaria (si se sostiene el cepo) o sobre las reservas (si se elimina el cepo); o con inflación y tipo de cambio estables, pero con la continuidad del estancamiento económico del segundo semestre de 2024. En cualquier caso, con efectos no deseables para los objetivos electorales.

Un tercer escenario posible –bajo las condiciones actuales, el menos probable– es uno en el que el gobierno no logra un acuerdo con el FMI en donde obtiene fondos para hacer frente a los vencimientos de julio, y/o se profundizan los efectos negativos de la economía internacional actual –fortaleza del Dólar frente a monedas emergentes, devaluación del Real, se profundiza la caída en el precio de la soja, etc. (ver Gráficos 5 y 6)–. En este caso, el gobierno podría llegar a las elecciones de medio término en un escenario en donde no sólo no se recupera la actividad económica y los ingresos, sino que también se acelera la inflación y se profundiza la pérdida de reservas y/o el aumento de la brecha cambiaria. Lo que podría tener un fuerte impacto negativo en los resultados electorales.

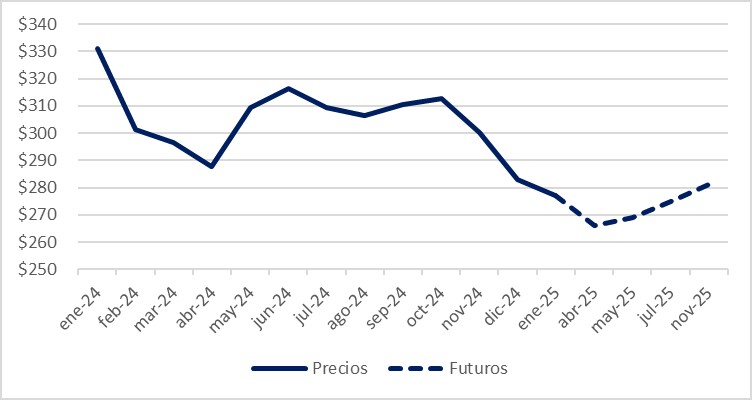

Gráfico 5. Precio de la tn de soja y precio futuros.

Fuente: Elaboración propia en base Bolsa de Rosario y Matba-Rofex.

Gráfico 6. Evolución del Real. USD/BRL.

Fuente: Elaboración propia en base datos de mercado.

Mientras que el tercer escenario aceleraría un proceso que tiene fecha de vencimiento por inconsistencias del propio programa, los dos primeros podrían profundizar sus consecuencias futuras. El mejor escenario posible para el gobierno implicaría someterse a la tutela del FMI por muchos años más, incrementando la deuda externa. Como tantas veces ha ocurrido en la Argentina –Martinez de Hoz, Convertibilidad, y la experiencia acelerada del macrismo, por citar algunas– estas experiencias suelen terminar con crisis externas que borran de un plumazo los “éxitos” conseguidos a inicios del mandato. Difícilmente esta sea la excepción.

Fuente: CESO - Enero 2025